消費者金融を利用したいものの、職場への電話連絡で同僚や上司に借入の事実を知られてしまうのではないかと心配していませんか。

在籍確認なしで借りられる業者を探しているうちに、本当に安全な方法があるのか、それとも闇金しか対応していないのかと不安になるのは自然なことです。

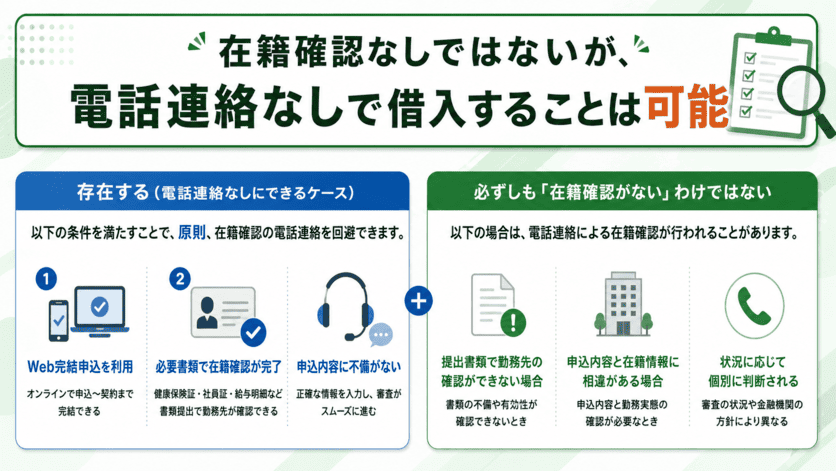

結論から言えば、在籍確認そのものを完全に省略することは貸金業法上できませんが、書類提出に切り替えることで職場への電話連絡を回避できる正規の大手消費者金融は複数存在します。

実際にアイフルは在籍確認の電話省略率99.1%を公表しており、プロミスも98%のケースで電話を省略した実績を持っています。

この記事では、職場への電話なしで借りやすい消費者金融6社の比較と、書類提出による在籍確認の具体的な手順を解説します。

あわせて、雇用形態ごとの対応方法や、違法業者の見分け方も紹介します。

最後まで読めば、職場バレを避けながら正規の消費者金融から借り入れるための具体的な方法と、自分の状況に合った業者の選び方が分かります。

在籍確認なしで借りられる消費者金融はそもそも存在するのか

在籍確認を完全にゼロにできる消費者金融は、法律上存在しません。

ただし、職場への電話連絡なしで借りられる正規の大手消費者金融は複数あります。

「在籍確認なし」という言葉が広まっているのは事実ですが、これは厳密には「電話による確認なし」を意味しており、在籍確認そのものが省略されているわけではありません。

書類提出という形で在籍を証明することで、職場への電話連絡を回避しながら合法的に借り入れできる仕組みが整っています。

以下では、この仕組みの根拠となる法律の規定と、現実的な代替手段について順に解説します。

「在籍確認なし」は厳密には存在せず電話なしが正確な表現

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを消費者金融が確認する手続きのことです。

この確認方法には、職場への電話連絡と、給与明細や健康保険証などの書類提出という2つの手段があります。

「在籍確認なし」という表現が検索キーワードとして定着していますが、正確には「電話による在籍確認なし」を指しています。

書類提出による確認は在籍確認の一形態であるため、在籍確認そのものがゼロになるわけではありません。

- 在籍確認なし(誤解):確認行為そのものがゼロ → 正規業者では法律上不可能

- 電話による確認なし(正確):書類提出で代替 → 大手消費者金融で対応可能

- アコム・プロミスなど大手は書類提出を選択すれば電話による勤務先への在籍確認一切なし

アコムやプロミスといった大手消費者金融は、書類提出を選択した場合に職場への電話連絡を省略できる対応を設けています。

職場バレを避けたい場合は、在籍確認なしの業者を探すのではなく、電話連絡なしで対応できる業者を選ぶことが重要です。

貸金業法13条が返済能力の調査を義務づけているため完全省略は不可

貸金業法13条は、貸金業者に対して顧客の返済能力を調査する義務を課しています。

返済能力の調査とは、申込者が借りたお金を返せる状態にあるかを確認することで、収入の有無や雇用状況の把握が含まれます。

在籍確認はこの調査の一部に位置づけられており、消費者金融が独自の判断で省略できる性質のものではありません。

- 貸金業者は申込者の返済能力を調査する義務を負う

- 在籍確認はこの調査の一部であり、業者の独自判断で省略できない

- 違反した場合は登録取消・業務停止などの行政処分の対象となる

- 確認方法を電話から書類に切り替えることは法律上認められている

同法に違反した場合、貸金業者は登録取消や業務停止といった行政処分の対象となります。

そのため、正規の登録を受けた消費者金融が在籍確認を完全に省略することは、制度上あり得ません。

一方で、確認の方法を電話から書類に切り替えることは法律上認められており、大手各社がこの対応を採用しています。

電話の代わりに書類提出で在籍を確認する方法が現実的な選択肢

職場への電話連絡を避けたい場合、書類提出による在籍確認が現実的な手段です。

提出書類として多くの場合認められているのは、健康保険証、給与明細の直近2〜3か月分、源泉徴収票などです。

健康保険証には勤務先の名称が記載されているため、在籍の証明として多くの消費者金融で受け付けています。

- 健康保険証:勤務先名が記載されており最も一般的

- 給与明細(直近2〜3か月分):収入確認と在籍確認を同時に証明

- 源泉徴収票:年収と勤務先を証明する書類

- 提出方法はスマートフォン撮影→アプリ送信が主流(郵送・窓口不要)

給与明細は勤務先からの支払い実績を示す書類であり、収入の確認と在籍確認を同時に果たせる点で効率的です。

書類の提出方法はスマートフォンでの撮影画像をアプリ経由で送信する形式が主流で、郵送や窓口への持参は不要なケースがほとんどです。

ただし、書類提出に切り替えた場合でも、審査の状況によっては消費者金融側の判断で電話連絡が行われることがあります。

書類提出を選択した場合に電話連絡が省略される割合は業者によって異なります。

アコムやプロミスなど電話による勤務先への在籍確認一切なしの消費者金融を選ぶことで、職場バレのリスクを下げられます。

申込時に「電話連絡なし」の希望を明示できる業者を選ぶことが、職場バレを避けるうえで最初の判断ポイントになります。

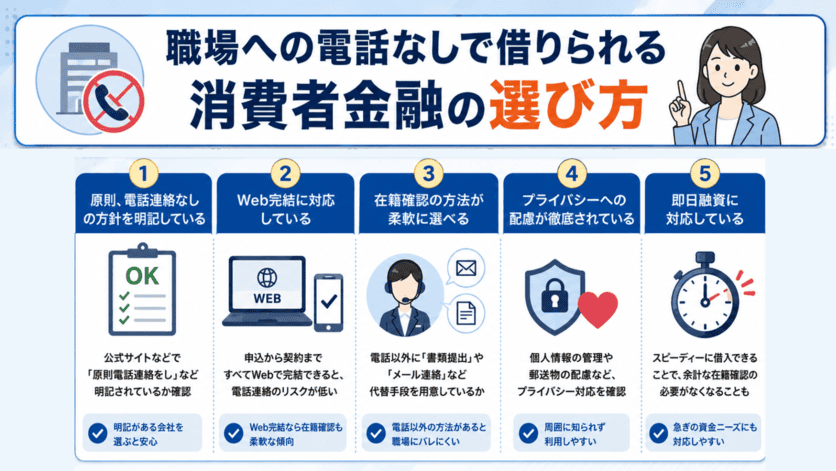

職場への電話なしで借りられる消費者金融の選び方

職場への電話連絡を避けたいなら、業者選びの段階で確認すべき項目がいくつかあります。

在籍確認の方法は業者ごとに異なり、申込前に把握できるかどうかが職場バレリスクを左右します。

借入額や申込内容の正確さも、審査担当者が電話確認を必要とするかどうかに影響します。

銀行カードローンと消費者金融では在籍確認の厳しさに差があるため、選択肢を絞る前に両者の違いを理解しておくことが重要です。

在籍確認の方法が電話か書類かを事前に確認できるかが判断基準

業者を選ぶ際の最初の判断基準は、在籍確認の方法を申込前に確認できるかどうかです。

大手消費者金融の多くは、公式サイトや申込フォームの中で「在籍確認は書類提出で対応可能」と明記しています。

この記載がある業者であれば、職場への電話連絡なしで審査を進められる可能性が高いと判断できます。

一方で、在籍確認の方法について公式サイトに一切記載がない業者は、電話確認が原則となっているケースが多いため注意が必要です。

確認方法が書類対応可能かどうかは、申込前にカスタマーサポートへ問い合わせることでも把握できます。

- アコム:三菱UFJフィナンシャル・グループ傘下、電話による勤務先への在籍確認一切なし

- プロミス:SMBCグループ傘下、電話省略率98%を公表

- アイフル:独立系大手、電話省略率99.1%を公表

問い合わせ自体は審査に影響しないため、不明な点は事前に確認しておくほうが確実です。

書類対応が可能な代表的な業者としては、アコム・プロミス・アイフルなどの大手消費者金融が挙げられます。

これらの業者は、給与明細や健康保険証などの書類提出によって在籍を確認する方法を設けており、電話連絡を原則不要としています。

希望借入額が少額ほど書類確認のみで完結しやすい傾向がある

借入希望額が少額であるほど、書類確認のみで審査が完結しやすくなります。

これは、貸金業法が定める返済能力の確認義務の厳しさが、借入額の大きさに比例して高まる仕組みによるものです。

具体的には、年収の3分の1を超える借入を行う場合には収入証明書の提出が義務付けられており、審査担当者が追加確認のために電話を入れる判断をしやすくなります。

反対に、少額かつ初回の借入であれば、書類確認だけで在籍の事実を確認できると判断されるケースが多くなります。

例えば、初回の借入上限を50万円以下に設定し、給与明細1枚を提出するだけで審査が完了するケースは珍しくありません。

ただし、少額だからといって在籍確認そのものが省略されるわけではありません。

職場への電話連絡を避けたい場合は、初回の借入額を抑えたうえで書類対応が可能な業者を選ぶ組み合わせが現実的な方法です。

申込内容の正確さが審査担当者の電話判断を左右する

申込フォームへの記入内容に不備や矛盾があると、審査担当者が内容を確認するために職場へ電話を入れる判断をしやすくなります。

在籍確認の電話を避けたいなら、申込内容を正確に記入することが最も直接的な対策です。

特に注意が必要なのは、勤務先の名称・電話番号・雇用形態・勤続年数の4項目です。

- 勤務先の名称:略称・通称ではなく正式名称で記入

- 勤務先の電話番号:代表番号を正確に記入

- 雇用形態:パート・アルバイトを正社員と誤記しない

- 勤続年数:実際の在籍期間と一致させる

勤務先の正式名称が略称や通称と異なる場合、書類と申込内容が一致しないと判断され、電話による確認が必要と判断されることがあります。

また、健康保険証に記載されている事業所名と申込フォームの勤務先名が異なるケースも、審査担当者が電話確認を選ぶ要因になります。

雇用形態についても、パートやアルバイトを正社員と誤って記入すると、書類との不一致が生じて確認の電話につながる可能性があります。

申込前に手元の書類(健康保険証・給与明細・雇用契約書)を確認し、記載内容と一致しているかを照合してから送信することで、不要な電話確認を減らせます。

銀行カードローンは消費者金融より在籍確認が厳しくなりやすい

銀行カードローンは、消費者金融と比べて在籍確認が厳しくなりやすい傾向があります。

消費者金融は貸金業法の規制下にあり、書類提出による在籍確認の代替が制度として整備されています。

一方、銀行カードローンは銀行法の規制下にあり、貸金業法の総量規制が直接適用されないため、独自の審査基準で在籍確認の方法を設定しています。

| 比較項目 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 適用法律 | 貸金業法 | 銀行法 |

| 総量規制 | 対象(年収の1/3まで) | 対象外 |

| 在籍確認方法 | 書類提出への切替が整備されている | 電話確認が原則のケースが多い |

| 職場バレリスク | 低め(書類対応が充実) | 高め(電話確認が標準手順) |

その結果、銀行カードローンでは電話による在籍確認を原則とするケースが多く、書類提出のみで完結する対応が取りにくい構造になっています。

実際に、メガバンクや地方銀行が提供するカードローンの多くは、勤務先への電話確認を審査の標準手順として設けています。

職場への電話連絡を避けたい場合は、銀行カードローンより書類対応が整っている大手消費者金融を優先的に検討することで、職場バレのリスクを下げられます。

金利の低さから銀行カードローンを選びたいと考える方もいますが、在籍確認の方法を重視するなら消費者金融のほうが現実的な選択肢になります。

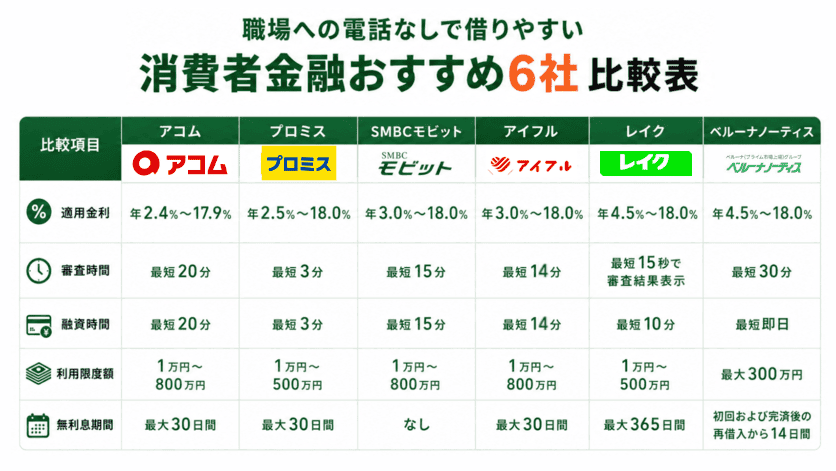

職場への電話なしで借りやすい消費者金融おすすめ6社

職場への電話連絡を避けながら借入できる消費者金融は、大手を中心に複数存在します。

今回紹介する消費者金融は、以下の6社です。

| カードローン名 | 適用金利 | 審査時間 ※1 | 融資時間 ※1 | 利用限度額 | 無利息期間 |

|---|---|---|---|---|---|

| アコム

詳細はこちら | 年2.4%〜17.9% | 最短20分 | 最短20分 | 1万円〜800万円 | 初回契約翌日から

最大30日間 ※2 |

| プロミス

詳細はこちら | 年2.5%〜18.0% | 最短3分 | 最短3分 | 1万円〜500万円 | 初回借入日翌日から

最大30日間 |

SMBCモビット

詳細はこちら | 年3.0%〜18.0% | 最短15分 | 最短15分 | 1万円〜800万円 | なし |

| アイフル

詳細はこちら | 年3.0%〜18.0% | 最短14分 | 最短14分 | 1万円〜800万円 | 初回契約翌日から

最大30日間 |

| レイク

詳細はこちら | 年4.5%〜18.0% | 最短15秒で

審査結果表示 ※3 | 最短10分 ※4 | 1万円〜500万円 | 最大365日間 ※5 |

| ベルーナノーティス

詳細はこちら | 年4.5%〜18.0% | 最短30分 | 最短即日 | 最大300万円 | 初回および

完済後の再借入から 14日間 |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:アコムでのご契約がはじめてのお客さま。

※3:お申込み完了後、最短15秒で審査結果を表示。

※4:Webで最短10分融資も可能。

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

※5:無利息について:

・365日間無利息

初めてのご契約。

Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で、ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。

Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。

・初回契約翌日から無利息適用。

・他の無利息商品との併用不可。

各社の在籍確認の方法や電話省略率には明確な違いがあり、自分の状況に合った業者を選ぶことが職場バレリスクを下げる最短の手段です。

書類提出への切り替えに対応しているか、Web完結申込が利用できるか、審査結果の通知方法はどうかといった観点で比較すると、自分に合う業者が絞り込みやすくなります。

以下では電話省略の実績や書類対応の柔軟さを基準に、おすすめの消費者金融6社を紹介します。

アコムは電話による勤務先への在籍確認一切なしで申込できる大手消費者金融

- 電話による勤務先への在籍確認一切なしで申込できるため職場への電話連絡を回避できる

- 三菱UFJフィナンシャル・グループ傘下の大手消費者金融で信頼性が高い

- パートやアルバイトも申込対象で、雇用形態を問わず利用しやすい

アコムは原則、電話による勤務先への在籍確認一切なしで申込できる大手消費者金融です。

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを確かめる審査プロセスのことで、通常は電話で行われます。

アコムでは、健康保険証や給与明細など勤務先が確認できる書類を提出することで、この電話連絡を省略できるケースがあります。

申込時に在籍確認の方法について相談できるため、電話を避けたい旨を事前に伝えておくと書類対応に切り替えてもらいやすくなります。

三菱UFJフィナンシャル・グループ傘下の正規の貸金業者であるため、在籍確認なしを謳う違法業者とは明確に異なります。

パートやアルバイトも申込対象に含まれており、正社員以外の雇用形態でも利用を検討できます。

書類提出への切り替えに対応しているため、職場に電話がかかってくる心配をせずに審査を進められます。

審査結果はメールや専用アプリで確認できるため、自宅や外出先でも内容を確認しやすい点も特徴です。

| 金利 | 年2.4%〜17.9% |

|---|---|

| 審査時間 | 最短20分 ※1 |

| 融資時間 | 最短20分 ※1 |

| 利用限度額 | 1万円〜800万円 |

| 無利息期間 | 初回契約翌日から最大30日間 ※2 |

| 在籍確認 | 原則電話なし(書類確認)※3 |

| WEB完結 | 対応 |

| 申込条件 | 20歳以上72歳以下、安定した収入のある方 |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:アコムでのご契約がはじめてのお客さま。

※3:原則、お勤め先へ在籍確認の電話なし。

プロミスは在籍確認の電話を98%のケースで省略した実績を持つ

- 在籍確認の電話省略率が98%と高水準で、職場への連絡が入りにくい

- SMBCグループ傘下の大手消費者金融で安心して利用できる

- Web完結申込に対応しており、郵送物なしでの借入が可能

プロミスは、在籍確認の電話を98%のケースで省略した実績を公表している消費者金融です。

プロミスでは、実際に98%のお客さまには電話確認をしておりません。

引用:申込をしたら、勤務先に電話がかかってくるか知りたい|プロミス公式|カードローン・キャッシング・消費者金融のプロミス

この数字は、申込者のうち約50人に49人は職場への電話連絡なしで審査が完了していることを意味します。

SMBCグループ傘下の正規の貸金業者であり、電話省略率の高さは書類確認や信用情報の活用によって実現されています。

Web完結申込を選択すると、審査から契約、借入までの手続きをすべてオンラインで完結できます。

Web完結申込では郵送物も原則なしとなるため、自宅に届く書類から家族に借入を知られるリスクも抑えられます。

電話省略率98%という具体的な数値を公表している業者は少なく、職場バレを避けたい方にとって選びやすい根拠になります。

ただし、申込内容に不備があったり、書類の内容と申告内容に相違があったりすると、電話確認が必要になる場合があります。

申込時の情報は正確に入力することが、電話省略につながる有効な方法の一つです。

| 金利 | 年2.5%〜18.0% |

|---|---|

| 審査時間 | 最短3分 ※1 |

| 融資時間 | 最短3分 ※1 |

| 利用限度額 | 1万円〜500万円 |

| 無利息期間 | 初回借入日翌日から最大30日間 |

| 在籍確認 | 原則電話なし(電話省略率98%)※2 |

| WEB完結 | 対応 |

| 申込条件 | 18歳以上74歳以下、安定した収入のある方 |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

※2:原則、お勤め先へ在籍確認の電話なし。

SMBCモビットはWeb完結申込で職場への電話連絡を回避できる

- Web完結申込を利用すると職場への電話連絡なしで審査が完結する

- 三井住友銀行グループの消費者金融で正規業者としての信頼性がある

- カードレス契約に対応しており、自宅への郵送物を最小限に抑えられる

SMBCモビットは、Web完結申込を選択した場合に職場への電話連絡なしで審査が完結する消費者金融です。

Web完結申込の条件として、本人確認書類と収入証明書類のアップロードが必要になりますが、これらを提出することで在籍確認の電話が省略される仕組みになっています。

三井住友銀行グループ傘下の正規の貸金業者であり、Web完結という利便性と大手の審査基準を両立しています。

カードレス契約にも対応しており、物理的なカードを自宅に届けずにスマートフォンのみで借入と返済を管理できます。

審査時間は最短15分とされており、急ぎの借入にも対応しやすい業者です。

パートや派遣社員も申込対象に含まれており、雇用形態による制限は比較的少ない業者といえます。

| 金利 | 年3.0%〜18.0% |

|---|---|

| 審査時間 | 最短15分 ※1 |

| 融資時間 | 最短15分 ※1 |

| 利用限度額 | 1万円〜800万円 |

| 無利息期間 | なし |

| 在籍確認 | WEB完結申込なら原則電話なし ※2 |

| WEB完結 | 対応 |

| 申込条件 | 満20歳以上74歳以下、安定した定期収入のある方 |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:原則、お勤め先へ在籍確認の電話なし。

アイフルは在籍確認の電話省略率99.1%を公表している数少ない業者

- 在籍確認の電話省略率99.1%を公式に公表している

- 独立系の大手消費者金融で、独自の審査基準を持つ

- 最短20分での審査完了を掲げており、急ぎの借入にも対応できる

アイフルは、在籍確認の電話省略率99.1%を公式サイトで公表している数少ない消費者金融です。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.1%のお客様には、 電話での在籍確認を実施しておりません。

申込者のうち約1,000人に991人は職場への電話連絡なしで審査が完了している計算になり、業界内でも高水準の省略率です。

アイフルは銀行グループに属さない独立系の大手消費者金融であり、独自の審査基準と信用情報の活用によってこの省略率を実現しています。

電話省略率の高さは、書類確認と信用情報機関のデータを組み合わせることで在籍の確認が完結するケースが多いためです。

99.1%という省略率は業界内でも高い水準にあり、職場への電話連絡を特に避けたい方に向いた業者です。

Web申込に対応しており、スマートフォンから24時間申込が可能です。

ただし、申込内容と書類の内容が一致していることが電話省略の前提条件となるため、勤務先名や雇用形態の入力は正確に行ってください。

| 金利 | 年3.0%〜18.0% |

|---|---|

| 審査時間 | 最短14分 ※1 |

| 融資時間 | 最短14分 ※1 |

| 利用限度額 | 1万円〜800万円 |

| 無利息期間 | 初回契約翌日から最大30日間 |

| 在籍確認 | 原則電話なし(電話省略率99.1%) |

| WEB完結 | 対応 |

| 申込条件 | 満20歳以上69歳以下、安定した定期収入のある方 |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

レイクは審査結果をメールで受け取れて職場バレを防ぎやすい

- 審査結果をメールで受け取れるため、職場や自宅での通知を選べる

- SBI新生銀行グループ傘下の正規の貸金業者

- 初回契約から一定期間、無利息サービスを利用できる

レイクは、審査結果の通知方法としてメールを選択できる消費者金融です。

審査結果を電話で受け取る場合、着信履歴や通話内容から周囲に借入の事実が伝わるリスクがありますが、メール通知を選ぶことでそのリスクを抑えられます。

SBI新生銀行グループ傘下の正規の貸金業者であり、大手の審査基準と安定した運営体制を持っています。

在籍確認については、書類提出への切り替えに対応しているケースがあり、申込時に相談することで電話連絡を回避できる可能性があります。

初回契約から一定期間は無利息で借入できるサービスを提供しており、短期間での返済を予定している方にとってコスト面でのメリットがあります。

審査結果の通知をメールで受け取れる点は、電話着信を周囲に見られたくない職場環境や家庭環境にいる方に特に有効です。

Web申込と来店申込の両方に対応しており、状況に応じて手続き方法を選べます。

| 金利 | 年4.5%〜18.0%※ |

|---|---|

| 審査時間 | 最短15秒で審査結果表示 ※1 |

| 融資時間 | 最短10分 ※2 |

| 利用限度額 | 1万円〜500万円 |

| 無利息期間 | 60日間または365日間(条件による)※3 |

| 在籍確認 | 電話連絡なし(書類確認)※4 |

| WEB完結 | 対応 |

| 申込条件 | 満20歳以上70歳以下、安定した収入のある方 |

注釈

※1:お申込み完了後、最短15秒で審査結果を表示。

※2:Webで最短10分融資も可能。

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

※3:無利息について:

・365日間無利息

初めてのご契約。

Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で、ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。

Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。

・初回契約翌日から無利息適用。

・他の無利息商品との併用不可。

※4:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

ベルーナノーティスは少額借入希望者の書類対応に強みを持つ

- 少額借入希望者に対して書類確認での在籍確認対応に強みを持つ

- 通販大手ベルーナグループ傘下の正規の貸金業者

- 主婦や収入が不安定な方にも対応した審査基準を持つ

ベルーナノーティスは、少額借入を希望する方に対して書類確認での在籍確認対応に強みを持つ消費者金融です。

借入額が少額になるほど、信用情報と書類確認のみで審査が完結しやすくなる傾向があり、ベルーナノーティスはその傾向に沿った審査運用を行っています。

通販大手ベルーナグループ傘下の正規の貸金業者であり、貸金業登録を受けた合法的な業者です。

専業主婦や収入が不安定なパート・アルバイトの方にも対応した審査基準を持っており、正社員以外の雇用形態でも申込を検討できます。

少額借入と書類対応の組み合わせは、職場への電話連絡を避けながら必要最小限の金額を調達したい方に向いた選択肢です。

Web申込に対応しており、スマートフォンから手続きを完結できます。

在籍確認の方法については申込時に確認することをおすすめします。申込前に書類対応が可能かどうかを問い合わせておくと、審査中に電話連絡が入るリスクを事前に把握できます。

| 金利 | 年4.5%〜18.0% |

|---|---|

| 審査時間 | 最短30分 ※1 |

| 融資時間 | 最短即日 ※1 |

| 利用限度額 | 最大300万円 |

| 無利息期間 | 初回および完済後の再借入から14日間 |

| 在籍確認 | 原則電話あり(書類代替・時間帯指定相談可) |

| WEB完結 | 一部対応(カードは郵送あり) |

| 申込条件 | 20歳以上80歳以下、安定した収入のある方 |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

雇用形態別に見る在籍確認の対応と注意点

在籍確認の方法は、雇用形態によって大きく異なります。

正社員であれば健康保険証の提出だけで完結するケースが多い一方、フリーランスや専業主婦では必要書類の種類が根本的に変わります。

自分の雇用形態に合った確認方法を事前に把握しておくことで、審査担当者が電話確認を必要とする状況を未然に防ぎやすくなります。

申込前に「自分はどの書類を用意すれば電話なしになるか」を整理しておくことが、職場バレリスクを下げる現実的な手段です。

| 雇用形態 | 主な提出書類 | 電話省略のしやすさ |

|---|---|---|

| 正社員 (社会保険加入) | 健康保険証 | ◎ 最も省略しやすい |

| パート・アルバイト | 給与明細2〜3か月分・雇用契約書 | ○ 雇用先規模による |

| 派遣社員 | 雇用契約書・就業条件明示書 | ○ 派遣元確認が基本 |

| フリーランス 自営業 | 確定申告書・取引先契約書・開業届 | △ 書類が揃えば可能 |

| 専業主婦・育休中 | 配偶者の源泉徴収票・同意書 | △ 配偶者貸付が前提 |

正社員は健康保険証の提出で電話なしになるケースが最も多い

正社員は、雇用形態の中で最も書類による在籍確認が通りやすい区分です。

健康保険証には勤務先の事業所名が記載されており、これが在籍の証明として機能するため、多くの消費者金融で電話確認の代替書類として認められています。

申込時に健康保険証の画像をアップロードするだけで審査が進むケースが多く、職場への電話連絡が発生しないまま融資まで完結する流れが最も整っているのが正社員です。

- 健康保険証(社会保険)に勤務先名が記載されていること

- 申込フォームの勤務先名と健康保険証の事業所名が一致していること

- 勤続年数・収入額が源泉徴収票や給与明細と矛盾しないこと

- 国民健康保険の場合は別途給与明細や在籍証明書が必要になる場合あり

ただし、健康保険証を提出する場合でも、申込内容と書類の記載に矛盾があると審査担当者が電話確認に切り替えることがあります。

勤務先名・勤続年数・収入額は、健康保険証や源泉徴収票の記載と一致するよう正確に入力することが前提です。

また、社会保険に加入していない正社員の場合は国民健康保険証を使用することになりますが、国民健康保険証には勤務先名が記載されないため、別途在籍確認書類の提出を求められることがあります。

パート・アルバイトは雇用先の規模によって確認方法が変わりやすい

パート・アルバイトは、正社員と同様に申込自体は可能ですが、在籍確認の方法が雇用先の規模によって変わりやすい区分です。

大手チェーンや上場企業系列の店舗に勤務している場合、給与明細や雇用契約書の提出で在籍確認が完結するケースがあります。

一方、個人経営の飲食店や小規模な事業所の場合、書類だけでは在籍の確認が取りにくいと判断され、電話確認に切り替わる可能性が相対的に高くなります。

給与明細は直近2〜3ヶ月分を手元に用意しておくと、書類審査がスムーズに進みやすくなります。

雇用契約書がない場合は、勤務先が発行した在籍証明書を事前に取得しておくことも選択肢の一つです。

勤務先の規模が小さいほど書類だけでの確認が難しくなる傾向があるため、電話確認が発生した場合の対応を事前に考えておくことも現実的な準備です。

派遣社員は派遣元と派遣先のどちらに確認が入るかを把握しておく

派遣社員の場合、在籍確認の連絡先が派遣元(派遣会社)になるか派遣先(就業先企業)になるかが、業者によって異なります。

多くの消費者金融では、雇用契約を結んでいる派遣元への確認を基本としています。

派遣元への電話確認であれば、就業先の同僚に知られるリスクは低くなりますが、派遣会社の担当者に借入の事実が伝わる可能性はゼロではありません。

申込前に消費者金融の公式サイトや問い合わせ窓口で「派遣社員の場合、在籍確認はどちらに連絡しますか」と確認しておくことで、想定外の連絡先への電話を防ぎやすくなります。

書類による代替確認を希望する場合は、派遣会社が発行する雇用契約書や就業条件明示書が有効な提出書類となります。

派遣元への確認で完結する業者を選べば、就業先の同僚に借入の事実が伝わるリスクを低減できます。

派遣契約の更新時期が近い場合、収入の継続性に疑問を持たれて追加確認が入ることもあるため、契約更新後のタイミングで申込む方が審査上有利になる場合があります。

フリーランス・自営業は確定申告書や取引実績書類が在籍証明を兼ねる

フリーランスや自営業者には、会社員のような健康保険証や雇用契約書が存在しないため、在籍確認の代わりに収入と事業の実態を証明する書類が求められます。

直近2年分の確定申告書(第一表)がよく用いられる提出書類で、収入の継続性と事業の実在を同時に証明する役割を果たします。

確定申告書に加えて、取引先との契約書や請求書の写しを提出することで、審査担当者が事業の実態をより具体的に把握でき、電話確認が省略されやすくなります。

- 確定申告書(第一表)直近2年分:収入の継続性と事業の実在を証明

- 取引先との契約書・請求書の写し:事業の実態をより具体的に証明

- 開業届の控え(税務署受付印付き):事業者としての実在を証明

開業届の控えも有効な書類の一つで、税務署の受付印が押されたものを用意しておくと審査がスムーズに進みます。

収入が不安定な時期の申込は審査が通りにくくなるため、取引が安定している時期に申込むことが現実的です。

専業主婦・育休中は配偶者の収入証明が審査の中心になる

専業主婦や育休中の方は、自身に定期収入がないため、配偶者の収入を基準とした審査が行われます。

貸金業法では、配偶者の同意を得たうえで配偶者の収入を合算して申込む「配偶者貸付」という制度が認められており、これを利用することで借入が可能になります。

配偶者貸付の申込には、配偶者の源泉徴収票や給与明細、そして配偶者本人の同意書が必要です。

育休中の場合は、育休前の給与実績を示す書類が収入証明として使われることがあり、復職予定日を記載した書類の提出を求める業者もあります。

在籍確認という概念自体が専業主婦には当てはまらないため、電話連絡の心配よりも必要書類の準備と配偶者の同意取得が審査通過の鍵になります。

在籍確認の電話が来たときに職場バレを防ぐ対処法

在籍確認の電話が職場にかかってきた場合でも、事前の対応と仕組みの理解によって職場バレのリスクを大幅に下げられます。

多くの方が「電話が来た時点でアウト」と思い込んでいますが、実際には電話の内容が同僚に伝わりにくい仕組みになっています。

申込時の一言や、電話を受けた際の会話の流れを把握しておくだけで、借入の事実が職場に知られる可能性を最小限に抑えられます。

また、初回の審査時だけでなく、増額申請や契約更新のタイミングでも在籍確認が入るケースがあるため、借入後も同様の対策を続けることが必要です。

申込時に「個人の携帯に連絡してほしい」と伝えると電話を回避しやすい

申込フォームや電話申込の段階で、連絡先として個人の携帯電話番号を登録し、職場への電話を希望しない旨を伝えることが、在籍確認の電話を回避する最も確実な方法です。

多くの大手消費者金融では、申込時に「在籍確認の連絡先」を指定できる項目が設けられています。

ここに個人の携帯番号を記入し、職場への電話連絡を希望しないと明記しておくと、審査担当者が職場に直接電話をかける前に携帯へ連絡を試みる流れになります。

- 連絡先として個人の携帯電話番号を登録する

- 「職場への電話連絡を希望しない」旨を申込フォームの備考欄に明記する

- 書類提出への切り替えを希望する場合は申込時に明示する

ただし、この対応はあくまで審査担当者の判断に委ねられる部分があり、書類提出への切り替えが認められない場合は職場への電話が行われることもあります。

また、申込内容に不備や矛盾がある場合は、書類提出への切り替えが認められても追加確認のために職場へ電話が入るケースがあります。

申込フォームの勤務先情報は、実際の状況と一致するよう正確に入力することが、電話確認を回避するうえで前提となります。

在籍確認の電話が職場にかかる場合は個人名で問い合わせる形式が一般的

職場に在籍確認の電話がかかってきた場合、消費者金融の担当者は「○○さんはいらっしゃいますか」という個人名での問い合わせ形式で連絡します。

この際、電話口で「消費者金融の審査のためにかけています」「ローンの申込確認です」といった内容を相手に伝えることはありません。

電話を受けた同僚や受付担当者には、取引先や知人からの個人あての連絡と区別がつかない形式になっています。

消費者金融各社は、申込者のプライバシーを守る観点から、在籍確認の目的を第三者に明かさないよう社内ルールを設けています。

実際の会話は「○○さんをお願いしたいのですが、いらっしゃいますか」という短いやり取りで完結するケースがほとんどです。

在籍確認の電話は個人名での問い合わせのみで完結するため、電話を受けた同僚が「消費者金融から電話が来た」と気づく可能性は低い仕組みになっています。

本人が不在の場合は折り返し先として個人の携帯番号を伝えてもらうよう、事前に職場の同僚に「個人的な用件の電話が来たら携帯に転送してほしい」と伝えておく方法も有効です。

電話を受けた同僚が内容を把握しにくい会話の流れになっている

在籍確認の電話は、本人が電話口に出た場合でも、会話の内容が周囲に伝わりにくい構成になっています。

担当者が確認するのは「その会社に在籍しているかどうか」という事実のみであり、借入金額や申込内容について職場の電話で話し合うことはありません。

本人が電話に出た際の会話は「○○様ですか、確認が取れました、ありがとうございます」という数十秒のやり取りで終わるのが一般的です。

周囲の同僚が会話の内容を聞いていたとしても、何の確認電話だったかを特定することは難しい短さです。

ただし、オープンスペースのオフィスで電話を受ける場合は、電話の相手が消費者金融だと画面表示や着信音で気づかれる可能性があります。

在籍確認の電話を個人の携帯で受けられるよう事前に設定しておくことで、職場の固定電話に着信が入るリスクそのものを排除できます。

増額申請や契約更新のタイミングでも在籍確認が入る場合がある

在籍確認は初回の借入審査時だけでなく、借入限度額の増額申請や契約更新のタイミングでも実施される場合があります。

消費者金融各社は、定期的または申込内容の変更時に利用者の状況を再確認する義務を負っており、その一環として在籍確認が行われます。

初回審査で書類提出に切り替えてもらった場合でも、増額申請時には改めて電話確認が求められるケースがあります。

増額申請を検討している場合は、申請前に担当窓口へ在籍確認の方法を確認しておくことで、突然職場に電話が入る事態を防ぎやすくなります。

また、長期間利用していなかった後に再度借入を行う場合も、状況確認のために在籍確認が入ることがあります。

借入後も職場バレのリスクをゼロに近づけるには、初回申込時の対策を継続しつつ、契約内容の変更時には都度確認する習慣を持つことが必要です。

申込から融資までの流れと在籍確認が入るタイミング

申込から融資までの流れを事前に把握しておくと、在籍確認が入るタイミングを予測でき、職場への電話を避ける準備が整いやすくなります。

消費者金融の審査は、申込・在籍確認・審査通過・振込という段階で進みます。

在籍確認は審査の中盤に位置しており、申込直後ではなく、ある程度の信用情報の確認が終わったあとに実施されるのが一般的です。

書類提出を選んだ場合は電話確認が省略されますが、書類の審査に時間がかかるため、即日融資を希望するなら申込のタイミングに注意が必要です。

氏名・住所・勤務先・年収などを正確に入力。書類提出希望の場合は備考欄に明記する。

申込情報と信用情報機関の借入履歴が照合される。この段階では在籍確認はまだ行われない。

電話または書類提出で在籍を確認。書類提出を選んだ場合はアップロード書類の内容確認が行われ、職場への電話は発生しない。

SMS・アプリ通知で審査通過の連絡が届く。振込先口座を登録して融資手続きへ進む。

銀行営業時間内であれば最短数十分で着金。平日午後2時頃までに手続き完了で当日中の融資を狙いやすい。

Web申込完了後に審査が始まり在籍確認は審査中盤に実施される

Web申込を完了した時点では、まだ在籍確認は行われていません。

審査の最初の段階では、申込フォームに入力した氏名・住所・勤務先・年収などの基本情報と、信用情報機関に登録されている過去の借入履歴が照合されます。

この初期確認が終わり、審査が中盤に差し掛かったタイミングで、はじめて在籍確認が実施されます。

電話による在籍確認を選んでいる場合は、このタイミングで職場に電話がかかってきます。

書類提出に切り替えている場合は、アップロードした書類の内容確認がこの段階で行われるため、職場への電話は発生しません。

申込から在籍確認が実施されるまでの時間は業者によって異なりますが、Web申込の場合は最短で数十分以内に審査が進むケースもあります。

勤務先の名称・電話番号・所在地は、健康保険証や給与明細に記載されている正式な情報をそのまま入力してください。

書類提出を選んだ場合は審査完了までに1〜2日の余裕を見ておく

書類提出による在籍確認を選んだ場合、審査担当者が書類の内容を目視で確認するため、電話確認よりも審査完了までに時間がかかります。

目安として、書類提出から審査完了までに1〜2日程度を見ておくのが現実的です。

書類の提出方法はスマートフォンでの撮影アップロードが主流で、健康保険証や給与明細など、在籍を証明できる書類を申込後に専用フォームから送付します。

即日融資を希望する場合は、電話による在籍確認を選んだほうが審査完了は早くなります。

ただし、職場バレのリスクを優先するなら、1〜2日の余裕を持って申込むことで書類提出を選択できます。

給与日前日など資金が急に必要になった状況では、電話確認と書類提出のどちらを選ぶかを申込前に決めておくと、審査中に慌てずに済みます。

審査通過後に振込先口座を登録して最短即日融資を受けられる

審査通過の連絡が届いたあと、振込先の銀行口座を登録する手続きが必要です。

多くの消費者金融では、審査通過後にSMSやアプリ通知で結果が届き、そのまま振込先口座の登録画面へ進む流れになっています。

口座の登録が完了すると、融資の手続きが始まります。

振込のタイミングは、銀行の営業時間内であれば最短で数十分以内に着金するケースもありますが、夜間や休日は翌営業日になる場合があります。

即日融資を確実に受けたい場合は、平日の午後2時頃までに審査通過・口座登録まで完了させると、当日中の着金を狙いやすくなります。

一部の消費者金融では、提携ATMからの即時出金にも対応しており、振込よりも早く資金を受け取れる場合があります。

審査通過後の手続きはすべてスマートフォンで完結できる業者が多く、窓口に出向く必要はありません。

在籍確認なしを謳う違法業者の見分け方と闇金リスク

在籍確認なしを強調する広告を見かけたとき、それが正規業者なのか違法業者なのかを見分けることが、借入における最大のリスク管理になります。

正規の消費者金融は貸金業法に基づいて登録を受けており、金融庁または都道府県の登録番号が必ず存在します。

一方、登録を持たない無登録業者は法律の規制が及ばず、法外な金利や強引な取り立てといった深刻な被害につながるケースが後を絶ちません。

在籍確認なしという言葉に引き寄せられる前に、業者の合法性を確認する手順を知っておくことが、安全な借入の前提条件です。

登録番号のない無登録業者は貸金業法の規制外で被害リスクが高い

無登録業者とは、金融庁または都道府県への登録を受けずに貸付を行う業者のことです。

貸金業法は、登録業者に対して上限金利の遵守・取り立て方法の制限・返済計画の説明義務などを課しています。

しかし無登録業者はこの規制の枠外にいるため、年利数百パーセントを超える金利を請求したり、深夜や職場への執拗な取り立てを行ったりしても、行政からの指導が届きにくい構造になっています。

実際に、無登録業者から借りた後に返済額が元本の数倍に膨らみ、家族や職場への嫌がらせ的な取り立てを受けたという相談が、日本貸金業協会や消費生活センターに多数寄せられています。

職場バレを避けたいという気持ちは理解できますが、無登録業者を選んだ結果として職場への取り立てが発生するという最悪の事態を招くリスクがあります。

在籍確認なしという一点だけで業者を選ぶことが、かえって職場バレの原因になるかもしれません。

「審査なし・在籍確認完全なし」を断言する広告は違法業者の典型的な手口

審査なし・在籍確認完全なし・誰でも即日融資といった表現を断言する広告は、違法業者が使う典型的な集客文句です。

正規の消費者金融は貸金業法により、返済能力の調査と本人確認が義務付けられています。

審査なしや在籍確認完全なしを断言することは、この法的義務を無視していることを意味しており、正規業者がこうした表現を使うことはありません。

また、LINEやSNSのDMを通じて「審査なしで貸します」と個人に直接アプローチしてくる業者は、ほぼ例外なく無登録の違法業者です。

正規業者が個人のSNSアカウントに融資の勧誘メッセージを送ることはなく、こうした接触があった時点で無視することが最善の対応です。

広告の文言が魅力的に見えるほど、その業者の信頼性を疑う姿勢が自分を守ることにつながります。

日本貸金業協会の登録検索で正規業者かどうかを30秒で確認できる

業者が正規登録を受けているかどうかは、日本貸金業協会の公式サイトにある登録貸金業者情報検索サービスで確認できます。

業者名または登録番号を入力するだけで、登録の有無と登録番号・所在地・登録年月日が表示される仕組みです。

操作は検索窓に業者名を入力して検索ボタンを押すだけで、30秒もあれば結果が確認できます。

- 日本貸金業協会の登録貸金業者情報検索サービス:業者名または登録番号で検索可能

- 金融庁の貸金業者登録一覧:両方に登録情報があれば正規業者の根拠になる

- 登録番号の形式例:「関東財務局長(〇)第〇〇〇〇号」「〇〇都知事(〇)第〇〇〇〇号」

金融庁の貸金業者登録一覧でも同様の確認が可能です。日本貸金業協会と金融庁の両方に登録情報が存在する業者であれば、正規業者として申込を進める根拠になります。

なお、業者の広告に記載されている登録番号の形式にも注目してください。

登録番号は「関東財務局長(〇)第〇〇〇〇号」や「〇〇都知事(〇)第〇〇〇〇号」という形式で表記されており、この番号を検索サービスに入力して一致すれば正規業者と確認できます。

番号の記載がない、または番号を検索しても結果が出ない業者への申込は、いかなる理由があっても避けてください。

消費者金融の在籍確認に関するよくある質問

消費者金融の在籍確認について、申込前に疑問を持つ方が多いポイントをまとめました。

今回紹介する質問は、以下の5つです。

電話連絡の有無や必要書類、雇用状況ごとの対応など、状況によって答えが異なる内容を中心に整理しています。

疑問点やわからない部分がある方は、ぜひ内容をチェックしておいてください。

在籍確認の電話を完全になくすことはできますか?

貸金業法上、完全にゼロにすることはできません。

消費者金融は法律上、申込者の返済能力を確認する義務を負っており、在籍確認はその一環として位置づけられています。

ただし、在籍確認の手段は電話に限られていません。

健康保険証や給与明細などの書類提出によって電話連絡を代替できる業者は複数あり、アコム・プロミス・アイフルといった大手消費者金融でも書類対応を受け付けています。

書類提出への切り替えを希望する場合は、申込フォームの備考欄や電話での申し出によって対応してもらえるケースがほとんどです。

「在籍確認なし」という表現は、正確には「電話による確認なし」を意味しており、確認行為そのものが省略されるわけではない点は押さえておきましょう。

書類提出で代替する場合はどんな書類が必要ですか?

在籍確認を書類提出で代替する場合、多くの場合求められるのは健康保険証です。

健康保険証には勤務先の名称が記載されているため、在籍の事実を証明する書類として多くの業者が認めています。

健康保険証を持っていない場合や、勤務先名が記載されていない国民健康保険の場合は、給与明細書や在籍証明書の提出を求められることがあります。

給与明細は直近1〜3か月分の提出を求める業者が多く、雇用形態によって必要な枚数が異なります。

フリーランスや個人事業主の場合は、確定申告書の写しが在籍確認に代わる書類として機能します。

少額なら在籍確認なしで借りられますか?

借入額が少額であっても、在籍確認を完全に省略することは法律上できません。

ただし、借入額が少ないほど審査担当者が電話確認を必要と判断しにくい傾向はあります。

返済能力に対して借入額が小さければ、書類確認だけで審査が完結するケースが増えるためです。

例えば、年収300万円の方が5万円を申し込む場合と50万円を申し込む場合では、後者のほうが審査担当者が追加確認を求める可能性が高くなります。

少額申込が電話省略につながりやすいのは事実ですが、これはあくまで傾向であり、業者や審査状況によって結果は異なります。

転職直後や試用期間中でも審査に通りますか?

転職直後や試用期間中であっても、審査に通る可能性はあります。

消費者金融の審査では、勤続年数は評価項目の一つに過ぎず、収入の安定性や信用情報など複数の要素を総合的に判断します。

ただし、転職直後は在籍確認の書類が整いにくい状況になりやすい点には注意が必要です。

健康保険証の切り替えが完了していない時期は、新しい勤務先を証明する書類が手元にない状態になるため、審査担当者が電話確認を選択する可能性が高まります。

試用期間中の場合、雇用形態が正社員見込みであっても、書類上はアルバイトや契約社員と同等の扱いになるケースがあります。

転職直後に申込む場合は、新しい健康保険証が届いてから手続きを進めると、書類提出での在籍確認が完結しやすくなります。

在籍確認の電話が職場にかかってきたとき何と答えればいいですか?

在籍確認の電話は、消費者金融の社名を名乗らずに個人名で問い合わせる形式が一般的です。

電話を受けた同僚が「〇〇さんはいらっしゃいますか」という問い合わせを受けても、消費者金融からの電話だと判断できる情報は伝わりません。

本人が電話に出た場合は、短く「はい、在籍しております」と答えるだけで確認は完了します。

電話を受けられない状況にある場合は、申込時に折り返し可能な時間帯を備考欄に記入しておくと、担当者が配慮して連絡してくれるケースがあります。

書類提出への切り替えを希望していたにもかかわらず電話が来た場合は、その場で「書類を提出済みです」と伝えることで、電話確認を終了してもらえる場合があります。

まとめ:在籍確認の電話なしで借りるなら正規の消費者金融を選ぼう

職場への電話連絡を避けながら借入するには、書類提出への切り替えに対応した正規の消費者金融を選ぶことが現実的な方法の一つです。

在籍確認そのものを完全に省略することは貸金業法上できませんが、アコムやプロミスなど大手各社は書類提出で電話連絡を代替できる仕組みを持っています。

申込前に業者の在籍確認方法を確認し、書類対応が可能かどうかを把握しておくことが、職場バレリスクを下げる有効な準備の一つです。

雇用形態によって必要書類は異なりますが、正社員・パート・フリーランスいずれの場合も対応できる業者は存在します。

この記事で紹介した選び方と各社の特徴を参考に、自分の状況に合った消費者金融を選んでみてください。