消費者金融フタバへの申込を考えているものの、審査に通れるかどうか不安で踏み出せずにいませんか。

他社で審査に落ちた経験から「中小消費者金融なら審査が甘いのでは」と期待して検索している方も多いはずです。

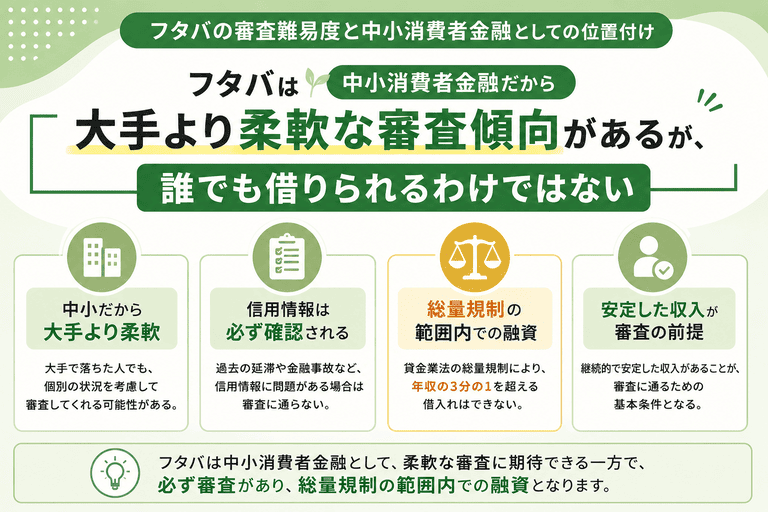

安定した収入があり、他社借入残高が年収の3分の1以内に収まっていることが、審査通過の前提条件となります。

この記事では、フタバの審査難易度と審査通過率に影響する条件、アルバイト・フリーランス・複数社借入中といった属性別の審査傾向を解説します。

あわせて、申込前に使える自己診断の方法や、審査に落ちた場合の公的支援制度についても紹介します。

最後まで読めば、自分の状況でフタバの審査を通過できる見込みがあるかどうかを客観的に判断できるようになります。

フタバは消費者金融の中でも審査ハードルが比較的低い中小業者に分類されますが、法律上の制約は大手と変わりません。

「審査が甘い」という言葉が独り歩きしやすいジャンルですが、実際には貸金業法と総量規制の枠内でしか融資を受けられない点は、どの消費者金融でも共通しています。

このセクションでは、フタバの審査難易度を正確に把握するために、その位置付けと法的制約の2つの観点から整理します。

フタバは大手より審査ハードルが低い中小消費者金融に分類される

消費者金融は規模によって大手と中小に大別され、フタバは後者に分類されます。

大手消費者金融(アコム・プロミス・アイフルなど)は、独自のスコアリングシステムと膨大な審査データを持ち、申込者の信用力を細かく数値化して審査します。

一方、中小消費者金融は審査基準をより柔軟に設定できる傾向があり、大手のスコアリングでは弾かれてしまう属性の方でも通過できるケースがあります。

具体的には、勤続年数が短い方や、過去に延滞歴があっても一定期間が経過している方などが、中小消費者金融で審査を通過する事例として挙げられます。

- 大手(アコム・プロミス等):独自スコアリングで信用力を数値化、基準が厳格

- 中小(フタバ等):審査基準が柔軟で、大手で弾かれた属性でも通過できるケースあり

- 勤続年数が短い・過去に延滞歴があっても一定期間経過後なら通過事例あり

- ただし貸金業登録を受けた正規業者として返済能力の確認義務は同様に負う

ただし「柔軟」であることと「誰でも通る」ことは別の話です。

フタバも貸金業登録を受けた正規の業者であり、申込者の返済能力を確認する義務を負っています。

審査ハードルの低さは「可能性が広がる」という意味であり、無条件で借りられる保証ではない点を前提として理解しておきましょう。

審査が甘いという表現は誤解を招きやすく誰でも借りられるわけではない

フタバの審査に関する情報を検索すると、「審査が甘い」という表現が目に入ることがあります。

この表現は大手との相対的な比較として使われることが多く、フタバの審査基準を正確に表したものではありません。

実際には、フタバも審査の過程で信用情報機関への照会を行います。

信用情報機関とは、各金融機関からの借入履歴・返済状況・延滞記録などを集約したデータベースのことで、消費者金融はここを参照して申込者の信用力を判断します。

- 数日程度の軽微な遅延 → 影響しないケースもある

- 61日以上の長期延滞 → フタバ含むほぼ全社で通過困難

- 債務整理(自己破産・任意整理) → 最長10年記録が残り通過困難

- 現在進行中の延滞 → 審査通過は不可

過去に債務整理(自己破産・任意整理など)を行った方や、現在も延滞が続いている方は、信用情報に傷がある状態とみなされ、フタバの審査でも通過が難しくなります。

審査に通れるかどうかは、現在の収入状況・借入残高・信用情報の3点を自分で確認してから判断するのが現実的な手順です。

貸金業法・総量規制の範囲内でしか融資されない事実を知っておく必要がある

フタバを含むすべての貸金業者は、貸金業法に基づいて業務を行う義務があります。

貸金業法の中でも特に重要なのが総量規制で、これは年収の3分の1を超える貸付を原則として禁止する制度です。

例えば年収300万円の方であれば、すべての貸金業者からの借入合計が100万円を超える融資は受けられません。

- 年収300万円の場合:借入上限は100万円

- 他社で80万円借入済み → フタバから借りられるのは最大20万円

- 他社で100万円借入済み → フタバへの申込は審査通過が極めて難しい

- 計算対象:消費者金融+クレジットカードのキャッシング枠(銀行カードローンは対象外)

この上限はフタバだけでなく、他の消費者金融・クレジットカードのキャッシング枠を含めた合算で計算されます。

すでに複数社から借入がある方は、残りの枠が少ない、あるいはまったく枠がない状態になっている可能性があります。

審査に通るかどうかを判断する前に、現在の借入総額と年収の3分の1という上限を照らし合わせて確認しておくことが、申込前の最低限の準備です。

フタバの基本情報と金利・融資限度額・返済方式

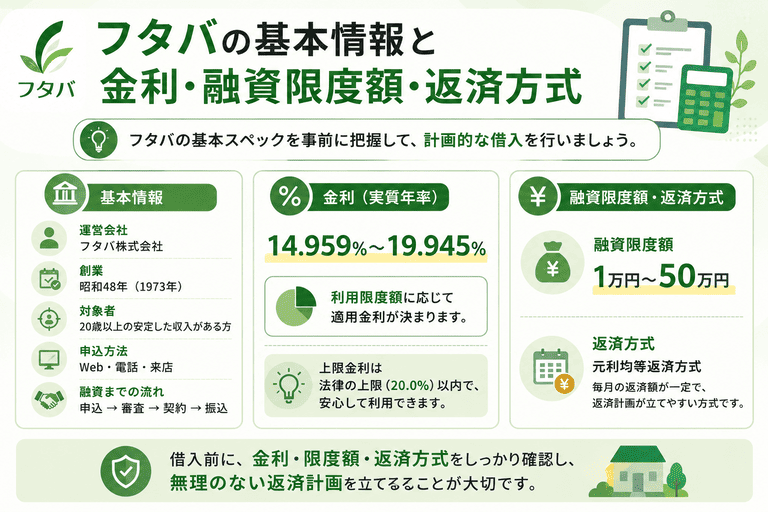

フタバは東京都に本社を置く中小消費者金融で、貸金業法に基づく登録を受けた正規の貸金業者です。

金利・融資限度額・返済方式のいずれも法律の定める範囲内に収まっており、申込前に基本スペックを把握しておくことで、自分の借入条件に合うかどうかを判断しやすくなります。

金利は年15.0〜19.9%、融資限度額は最大50万円と、中小消費者金融としては標準的な水準です。

返済方式には残高スライド元利定額返済が採用されており、借入残高に応じて毎月の返済額が変動する仕組みになっています。

| 項目 | 内容 |

|---|---|

| 金利 | 年15.0〜19.9% |

| 融資限度額 | 最大50万円 |

| 返済方式 | 残高スライド元利定額返済 |

| 申込方法 | Web・電話・来店 |

| 登録 | 関東財務局長登録・日本貸金業協会加盟 |

設立・登録番号・貸金業法準拠の概要と信頼性の根拠

フタバは1967年に設立された消費者金融で、関東財務局長への登録を受けた正規の貸金業者です。

貸金業法に基づく登録番号を持つ業者は、金融庁が公開する登録貸金業者情報検索サービスで確認できます。

登録番号の有無は、ヤミ金と正規業者を見分けるうえで最も確実な判断基準の一つです。

フタバは日本貸金業協会にも加盟しており、自主規制ルールに従った営業を行う義務を負っています。

- 金融庁「登録貸金業者情報検索サービス」で登録番号を照合する

- 日本貸金業協会の加盟業者一覧でフタバの加盟を確認する

日本貸金業協会への加盟は任意ですが、加盟業者は苦情対応や相談窓口の整備が求められるため、利用者保護の観点から一定の信頼性の根拠となります。

なお、消費者金融を名乗っていても無登録で営業するヤミ金業者は存在します。

金利は年15.0〜19.9%で上限金利は利息制限法の範囲内に収まる

フタバの適用金利は年15.0〜19.9%で、利息制限法が定める上限金利の範囲内に収まっています。

利息制限法は借入額に応じて上限金利を定めており、10万円以上100万円未満の借入には年18%、100万円以上には年15%が上限として適用されます。

フタバの上限金利19.9%は、10万円未満の借入に適用される法定上限20%を下回る水準です。

実際に適用される金利は、借入額・返済期間・信用情報の状況によって変わるため、申込時に提示される契約条件を必ず確認してください。

- 10万円未満:上限年20%(フタバ上限19.9%は下回る)

- 10万円以上100万円未満:上限年18%

- 100万円以上:上限年15%

大手消費者金融の上限金利も18.0%前後が多く、フタバの上限金利19.9%はやや高めの水準に位置します。

下限金利15.0%が適用されるケースは、信用情報に問題がなく借入額が一定以上の場合に限られる傾向があります。

融資限度額は最大50万円で返済方式は残高スライド元利定額返済

フタバの融資限度額は最大50万円で、初回利用者には審査結果に応じた限度額が設定されます。

総量規制により、消費者金融からの借入総額は年収の3分の1を超えられないため、他社での借入残高がある場合は実際に借りられる金額がさらに限られます。

返済方式は残高スライド元利定額返済で、借入残高の金額帯に応じて毎月の最低返済額が決まる仕組みです。

例えば借入残高が10万円の場合と30万円の場合では、毎月の最低返済額が異なります。

残高が減るにつれて最低返済額も下がるため、返済が進むほど月々の負担は軽くなっていきます。

- 借入残高の金額帯に応じて毎月の最低返済額が決まる

- 残高が減るにつれて最低返済額も下がり、月々の負担が軽くなる

- 最低返済額のみ払い続けると返済期間が長期化し、利息総額が増える

- 余裕があるときは最低額を上回る返済で総利息を抑えられる

ただし、最低返済額のみを支払い続けると返済期間が長期化し、利息の総支払額が増える点には注意が必要です。

フタバが審査で重視する条件と通過率に影響する要素

フタバの審査では、収入・他社借入・信用情報・在籍確認の4つが通過率を左右する主な要素です。

これらは中小消費者金融に共通する審査軸ですが、フタバは大手より柔軟に判断する傾向があるとされています。

ただし「柔軟」とは、属性の幅を広く見るという意味であり、法律上の制約を超えた融資が行われるという意味ではありません。

自分の状況がどの要素に引っかかりやすいかを事前に把握しておくことで、申込前の自己診断に役立てられます。

安定した収入の有無が審査の可否を左右する最重要項目になる

フタバの審査において、安定した収入があるかどうかは審査通過の前提条件です。

収入の種類は正社員に限らず、アルバイト・パート・派遣社員・自営業者も申込対象に含まれます。

重要なのは雇用形態よりも毎月一定の収入が継続して見込めるかという点で、収入の安定性が審査担当者の判断軸になります。

- 正社員 → 申込対象(安定収入として評価されやすい)

- アルバイト・パート・派遣社員 → 申込対象(継続性が重視される)

- 自営業・フリーランス → 申込対象(確定申告書による収入証明が必要)

- 専業主婦・主夫 → 原則対象外(本人収入がないため)

- 無職・収入ゼロ → 対象外(総量規制上、融資可能額がゼロになる)

例えば、月収が不規則なフリーランスの場合、直近3〜6か月の収入実績を示せるかどうかが審査結果に影響します。

一方で、現時点で収入がまったくない無職の方は、原則として審査対象外となります。

収入の多寡よりも継続性が重視されるため、収入が少なくても毎月安定して得られている状況であれば、審査対象となる可能性があります。

他社借入残高が年収の3分の1を超えると総量規制で否決される

貸金業法に定められた総量規制により、消費者金融からの借入総額は年収の3分の1を上限とすることが義務付けられています。

フタバを含むすべての貸金業者はこの規制に従う必要があり、上限を超える融資は法律上認められません。

具体的には、年収300万円の方であれば借入総額の上限は100万円となり、すでに他社で80万円を借りている場合、フタバから借りられる金額は最大20万円にとどまります。

他社借入が年収の3分の1に達している場合は、フタバへの申込自体が否決される可能性が高くなります。

他社借入が多い状態でフタバに申込む前に、まず既存の借入残高を確認し、総量規制の範囲内に収まっているかを確かめてください。

信用情報の傷の種類によって審査結果が大きく変わる

信用情報とは、過去のローンやクレジットカードの利用履歴が記録されたデータで、審査時に信用情報機関を通じて照会されます。

信用情報に傷がある場合でも、その種類によって審査への影響度は異なります。

返済の遅延が数日程度の軽微なものであれば、審査に影響しないケースもあります。

一方で、61日以上の長期延滞・債務整理・強制解約といった重大な事故情報が登録されている場合は、フタバを含むほぼすべての消費者金融で審査通過が困難になります。

- 数日程度の軽微な遅延:審査に影響しないケースもある

- 61日以上の長期延滞:最長5年記録が残り、審査通過が困難

- 債務整理(任意整理・自己破産等):最長10年記録が残り、ほぼ全社で否決

- 強制解約:最長5年記録が残り、審査通過が困難

事故情報の登録期間は種類によって異なり、債務整理は最長10年、延滞は最長5年を目安に記録が残ります。

過去に金融事故があった方は、登録期間が経過してから申込むことが現実的な対応です。

在籍確認は原則実施されるため勤務先への連絡を想定しておく

フタバは審査の一環として、申告された勤務先への在籍確認を原則として実施します。

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを電話等で確認する手続きです。

職場への電話連絡が入るため、消費者金融の利用を同僚や上司に知られたくない方は、事前に対応を考えておく必要があります。

在籍確認の電話は、会社名を名乗らず個人名で連絡が入るケースが多いとされていますが、フタバの具体的な対応方法は申込時に確認することをおすすめします。

自営業者やフリーランスの場合は、事業実態を示す書類(確定申告書・事業用口座の通帳など)の提出が在籍確認に代わる手続きとして求められることがあります。

属性別に見るフタバ審査の通過・否決の傾向

フタバの審査結果は、申込者の属性によって傾向が大きく異なります。

収入の種類・安定性・他社借入の状況によって、審査通過の可能性が変わるため、自分の属性がどのケースに当てはまるかを事前に確認しておくことが重要です。

中小消費者金融であるフタバは、雇用形態の幅を比較的広く見る傾向がありますが、総量規制という法的な上限は属性に関わらず適用されます。

アルバイト・パート・フリーランスといった非正規雇用や自営業の方でも申込対象になるケースがある一方、収入がゼロの状態では法律上の制約から融資を受けることができません。

アルバイト・パートは収入証明と勤続期間が審査の鍵を握る

アルバイト・パートであっても、安定した収入と一定の勤続期間があれば、フタバの審査対象になります。

正社員と比べて収入が不安定とみなされやすい雇用形態ですが、フタバを含む中小消費者金融は、雇用形態そのものより毎月一定の収入があるかどうかを重視する傾向があります。

審査で確認される主な要素は、月収の水準・勤続期間・他社借入の残高の3点です。

月収については、借入希望額が年収の3分の1を超えないかどうかが総量規制の観点から確認されます。

例えば、月収15万円のアルバイトであれば、年収換算で180万円となり、総量規制の上限は60万円です。

- 月収15万円 × 12か月 = 年収換算180万円

- 総量規制の上限:180万円 ÷ 3 = 60万円

- フタバの融資限度額(最大50万円)は上限60万円の範囲内

- 他社借入残高がある場合は残り枠から差し引いて計算

フタバの融資限度額は最大50万円のため、この範囲内であれば総量規制の制約はクリアできます。

勤続期間については、数ヶ月以上の継続した就業実績があると審査上プラスに働きます。

掛け持ちで複数のアルバイトをしている場合は、合算した収入を申告できますが、それぞれの勤務先が確認できる書類が必要になる場合があります。

フリーランスは確定申告書による収入証明があれば申込対象になる

フリーランスや個人事業主は、確定申告書を収入証明として提出することで、フタバの審査対象になります。

会社員と異なり給与明細がないため、直近の確定申告書が収入を証明する唯一の公的書類となります。

審査では、確定申告書に記載された所得金額をもとに年収が算出され、総量規制の上限額が計算されます。

- 直近の確定申告書が手元にあるか

- 申告所得をもとに総量規制の上限額を計算しているか

- 開業1年未満で確定申告書がない場合は申込タイミングを見直す

- 収入が低い年の申告書では借入可能額が大幅に制限される

収入が不規則になりやすいフリーランスの場合、申告所得が低い年は借入可能額が大幅に制限されるため、申込タイミングには注意が必要です。

また、事業開始から間もない時期は、収入実績が乏しいとみなされ審査が厳しくなる傾向があります。

開業1年未満で確定申告書がない場合は、申込のタイミングを見直すことも選択肢のひとつです。

安定した受注実績が積み上がり、確定申告で一定の所得を示せる状態になってから申込む方が、審査通過の可能性は高まります。

無職・収入ゼロの状態では総量規制上の融資は原則不可となる

収入がない状態では、貸金業法に基づく総量規制により、消費者金融からの融資を受けることは原則としてできません。

総量規制は、借入残高が年収の3分の1を超えてはならないと定めた法律上のルールです。

収入がゼロであれば年収の3分の1もゼロとなるため、融資可能額が算出されず、審査の土台に立てない状態になります。

これはフタバに限った話ではなく、貸金業法の適用を受けるすべての消費者金融に共通する制約です。

収入がない状態で資金が必要な場合は、公的な支援制度を利用する方法があります。

生活福祉資金貸付制度や緊急小口資金は、低所得世帯や生活困窮者を対象とした公的融資で、無利子または低利子で借入できる制度です。

まずは最寄りの社会福祉協議会や自治体の相談窓口に問い合わせることを検討してください。

複数社借入中でも残高合計が総量規制の範囲内なら審査対象になる

他社からすでに借入がある状態でも、全社の借入残高の合計が年収の3分の1以内に収まっていれば、フタバへの申込は可能です。

総量規制は「1社あたりの借入額」ではなく「全社合算の借入残高」を基準にしているため、複数社からの借入があっても合計額が上限を超えていなければ審査対象になります。

例えば、年収300万円の方であれば総量規制の上限は100万円です。

A社に30万円、B社に20万円の残高がある場合、残り50万円の枠が残っており、フタバの融資限度額50万円の範囲内で申込できる計算になります。

- 総量規制の上限:300万円 ÷ 3 = 100万円

- A社30万円+B社20万円 = 他社残高合計50万円

- 残り枠:100万円 − 50万円 = 50万円(フタバ上限内で申込可能)

- 借入社数が多いこと自体は審査上のマイナス要素になる場合あり

ただし、借入社数が多いこと自体は審査上のマイナス要素として評価される場合があります。

残高合計が総量規制の上限に近い状態では、審査通過の可能性が下がるため、既存の借入を一部返済して残高を減らしてから申込む方が現実的です。

フタバへの申込前に使える審査通過率を上げる自己診断チェック

申込前に自分の状況を整理しておくことで、審査通過の可能性を事前に把握できます。

フタバに限らず、消費者金融の審査では申込時点の情報がそのまま審査材料になります。

準備なく申込んで否決されると信用情報に記録が残るため、以下の3点を確認してから申込むことをおすすめします。

他社借入残高の合計が年収の3分の1以下かを事前に確認する

フタバを含む貸金業者は、総量規制によって年収の3分の1を超える融資を行うことが法律で禁じられています。

総量規制とは、借入総額が年収の3分の1を超えないよう上限を設ける貸金業法上のルールで、消費者金融・クレジットカードのキャッシングが対象です。

例えば年収300万円の場合、他社借入残高がすでに80万円あれば、追加で借りられる上限は20万円となります。

この上限を超えた状態で申込んでも、フタバの審査で審査通過は困難です。

確認すべき対象は、消費者金融・クレジットカードのキャッシング枠の利用残高です。

- 対象(合算して計算):消費者金融・クレジットカードのキャッシング枠

- 対象外:銀行カードローン・住宅ローン・自動車ローン

- 銀行カードローンは対象外だが、フタバ審査では他社借入全体を確認するため把握しておくことが望ましい

銀行カードローンは総量規制の対象外ですが、フタバの審査では他社借入全体の状況を確認するため、銀行カードローンの残高も含めて把握しておくことが望ましいです。

申込前に給与明細や源泉徴収票で年収を確認し、他社借入残高の合計と照らし合わせておきましょう。

信用情報機関(CIC・JICC)で自分の信用情報を開示して確認する

フタバの審査では、信用情報機関に登録された過去の借入・返済履歴が参照されます。

信用情報機関とは、個人の借入・返済状況を管理する第三者機関のことで、消費者金融が加盟するJICC、クレジットカード会社が加盟するCICが代表的です。

過去に返済の遅延・滞納・債務整理があった場合、その記録は一定期間保存されており、審査に影響します。

自分の信用情報は、CICとJICCそれぞれの公式サイトから開示請求できます。

CICはオンラインで即日確認でき、手数料は500円です。

| 機関名 | 主な加盟業者 | 開示方法 | 手数料 |

|---|---|---|---|

| CIC | クレジットカード会社・消費者金融 | オンライン(即日) | 500円 |

| JICC | 消費者金融 | スマートフォンアプリ | 約1,000円 |

| 全国銀行個人信用情報センター | 銀行・信用金庫 | 郵送・窓口 | 1,000円 |

JICCはスマートフォンアプリから申請でき、こちらも1,000円程度の手数料で開示を受けられます。

過去に延滞や債務整理の記録がある場合、その情報が信用情報機関から削除されるまでの期間は、延滞で5年、債務整理で5〜10年が目安です。

記録が残っている状態での申込は否決される可能性が高いため、開示内容を確認したうえで申込の可否を判断してください。

申込情報に虚偽がないか送信前に必ず見直す

フタバの審査では、申込フォームに入力した情報と、在籍確認・信用情報・提出書類の内容が照合されます。

収入・勤務先・他社借入状況のいずれかに事実と異なる記載があった場合、審査で不一致が発覚し否決につながります。

特に見落としやすいのが、他社借入残高の申告です。

- 収入:給与明細・源泉徴収票と一致しているか

- 勤務先情報:電話番号・雇用形態に記載ミスがないか

- 他社借入状況:利用残高だけでなくキャッシング枠の設定額も含めて申告しているか

キャッシング枠を設定しているクレジットカードは、実際に利用していなくても枠の存在が信用情報に記録されており、審査時に参照されます。

利用残高だけでなく、借入枠として設定されている金額も含めて正確に申告することが必要です。

また、勤務先の電話番号や雇用形態の記載ミスも審査遅延の原因になります。

送信前に、収入・勤務先情報・他社借入状況の3項目を中心に、入力内容を一通り見直してから申込みましょう。

フタバの申込方法と審査の流れ・即日融資の可否

フタバへの申込はWeb・電話・来店の3つの方法から選べますが、審査回答までの流れはどの方法でも基本的に同じです。

申込から融資までの手順を事前に把握しておくことで、急いでいる場面でも落ち着いて手続きを進められます。

消費者金融の審査は申込内容の確認・在籍確認・信用情報照会という順序で進み、フタバも同様の流れをたどります。

在籍確認の方法や即日融資の可否については、申込前に知っておかないと想定外の状況に直面することがあるため、それぞれの仕組みを正確に理解しておくことが重要です。

Web申込から審査回答までの流れと所要時間の目安

フタバへのWeb申込は、公式サイトから必要事項を入力して送信する形式で、24時間受け付けています。

申込後の流れは、入力内容の確認・本人確認書類の提出・在籍確認・審査・回答という順序で進みます。

公式サイトから収入・勤務先・他社借入状況などを正確に入力して送信。24時間受付可能。

運転免許証・マイナンバーカード等を提出。借入額によっては収入証明書も必要。

勤務先への電話確認と信用情報機関への照会が行われる。連絡が取れる状態を保っておくことが重要。

審査通過後に契約手続きを経て振込。平日午前中の申込なら当日中の融資も可能なケースあり。

審査回答までの所要時間は、申込から最短即日とされていますが、書類の不備や在籍確認の状況によって変動します。

平日の午前中に申込んだ場合、当日中に審査回答が届くケースが多い一方、夕方以降の申込は翌営業日の回答になることがあります。

本人確認書類は運転免許証やマイナンバーカードなどが一般的で、収入証明書は借入金額が一定額を超える場合に追加で求められます。

申込フォームへの入力内容は、審査の判断材料として使われるため、勤務先・収入・他社借入の状況を正確に記載することが審査通過の前提となります。

在籍確認の方法と職場への連絡を避けたい場合の対応

フタバは審査の過程で在籍確認を実施しており、原則として申込者の勤務先に電話連絡を行います。

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかを確かめる手続きで、消費者金融各社が審査の一環として行うものです。

電話連絡の際、担当者は個人名で連絡するため、貸金業者からの電話であることが第三者に伝わる可能性は低いとされています。

ただし、職場の規模や電話の取り次ぎ方によっては、同僚に気づかれるリスクをゼロにはできません。

職場への連絡を避けたい場合は、電話が取りやすい時間帯をフタバに事前に伝える方法が有効です。

昼休みや業務の合間など、自分が電話に出やすい時間帯を指定することで、第三者が電話を取る状況を減らせます。

在籍確認の方法についてはフタバに直接問い合わせて確認しておくと、申込後に慌てずに済みます。

即日融資は審査完了と振込手続きのタイミングによって変わる

フタバで即日融資を受けられるかどうかは、審査が完了した時刻と振込手続きのタイミングによって決まります。

審査回答が出た後、振込手続きが金融機関の営業時間内に完了しなければ、当日中の入金は難しくなります。

一般的に、銀行振込は平日の15時前後が当日着金の目安となるケースが多く、それ以降の手続きは翌営業日扱いになる場合があります。

即日融資を希望する場合は、午前中に申込を完了させ、書類提出や在籍確認への対応を速やかに行うことが現実的な対応です。

また、振込先の金融機関によっては即時振込に対応していないケースもあるため、自分が利用している銀行口座の仕様を事前に確認しておく必要があります。

急ぎの資金調達を考えている場合は、平日の午前中に申込を済ませ、書類や在籍確認の対応を迅速に行うことで、即日融資の可能性を高められます。

フタバ審査に落ちた場合の安全な次の選択肢

フタバの審査に落ちた場合でも、公的制度や無料相談窓口という安全な選択肢が存在します。

審査否決後に焦って別の消費者金融へ申込を繰り返すと、信用情報に複数の照会記録が残り、その後の審査がさらに通りにくくなるという悪循環が生じます。

公的支援制度は申込条件を満たせば利用できる正規の融資制度であり、金利負担が低く抑えられているため、消費者金融より返済の負担が軽くなるケースが多いです。

このセクションでは、フタバ審査否決後に取るべき具体的な行動として、公的融資制度の内容・無料相談窓口の活用・ヤミ金の見分け方を順に解説します。

生活福祉資金貸付制度は低所得・失業者向けの公的融資制度

生活福祉資金貸付制度とは、低所得世帯・失業者・高齢者・障害者を対象に、都道府県の社会福祉協議会が窓口となって実施する公的融資制度です。

消費者金融と異なり、営利目的ではなく生活の立て直しを目的とした制度であるため、金利は無利子または年1.5%という低水準に設定されています。

貸付の種類は複数あり、日常的な生活費を補う総合支援資金、住宅の補修や冠婚葬祭などの一時的な出費に対応する福祉資金、就職・転職に必要な費用を支援する教育支援資金などが含まれます。

| 貸付種類 | 主な用途 | 金利 |

|---|---|---|

| 総合支援資金 | 日常的な生活費の補填 | 無利子〜年1.5% |

| 福祉資金 | 住宅補修・冠婚葬祭等の一時的出費 | 無利子〜年1.5% |

| 教育支援資金 | 教育に必要な費用 | 無利子〜年1.5% |

| 緊急小口資金 | 急な病気・失業・災害時の緊急資金 | 無利子 |

申込窓口は各市区町村の社会福祉協議会で、まず相談員との面談を経てから審査に進む流れになります。

収入がない状態や他社借入がある状態でも申込できる場合があるため、消費者金融の審査に落ちた後の選択肢として検討する価値があります。

ただし、返済能力の確認は行われるため、返済見込みが全くない状況では審査が通らないケースもあります。

緊急小口資金は即日性が高く生活困窮時に利用できる公的支援

緊急小口資金とは、急な病気・失業・災害など緊急の事情で生活費が不足した場合に、社会福祉協議会が少額を迅速に貸し付ける制度です。

貸付上限は原則10万円以内で、無利子で利用できます。

生活福祉資金貸付制度の一種に位置付けられますが、緊急性を重視した設計になっているため、審査から融資までの期間が短い点が特徴です。

申込から数日以内に融資が実行されるケースもあり、消費者金融の審査に落ちて急ぎの資金が必要な状況でも対応できる可能性があります。

申込条件は、緊急かつやむを得ない事情で生活費が不足していることが基本要件であり、収入が低い状態や一時的な失業中でも対象になります。

窓口は市区町村の社会福祉協議会で、電話での事前相談から始めると手続きがスムーズに進みます。

多重債務に陥る前に国の無料相談窓口への早期相談が有効

多重債務とは、複数の貸金業者から借入を重ね、返済が困難になった状態のことです。

フタバの審査に落ちた段階では、まだ多重債務に陥っていないケースが多いですが、その後に別の業者への申込を繰り返すことで状況が悪化するリスクがあります。

国が設置する無料相談窓口として、法テラス・消費生活センター・JCCAの3つが主な選択肢です。

- 法テラス:弁護士・司法書士への相談を無料で仲介。債務整理・返済計画の見直しに対応

- 消費生活センター:借金問題・悪質業者トラブル・多重債務の相談に対応。各都道府県に設置

- JCCA(日本クレジットカウンセリング協会):多重債務者向けの専門カウンセリングを実施

法テラスでは弁護士や司法書士への相談を無料で仲介しており、債務整理の手続きや返済計画の見直しについてアドバイスを受けられます。

消費生活センターは借金問題に限らず、悪質業者とのトラブルや多重債務の相談にも対応しており、各都道府県に設置されています。

相談は無料で、相談したからといって強制的に手続きが進むわけではないため、現状を整理する目的だけで利用しても問題ありません。

ヤミ金への流入リスクと違法業者を見分けるための確認ポイント

消費者金融の審査に落ちた直後は資金調達の手段が限られているように感じやすく、違法業者であるヤミ金に接触してしまうリスクが高まります。

ヤミ金とは、貸金業の登録を受けずに違法な高金利で貸付を行う業者のことで、出資法の上限金利(年20%)を大幅に超える利息を要求するケースが大半です。

違法業者を見分けるための確認ポイントとして、まず金融庁の貸金業者登録検索システムで登録番号を照合することが有効です。

- 金融庁の登録貸金業者情報検索サービスで登録番号を照合する

- 広告・契約書類に登録番号の記載がない業者は要注意

- 「審査なし・即日融資」を約束する業者は違法業者の可能性が高い

- SNS・メッセージアプリで勧誘してくる業者はほぼ例外なく違法業者

- 確認を求めると話をそらす業者には絶対に接触しない

正規の貸金業者は必ず登録番号を持っており、広告や契約書類に明記する義務があります。

登録番号の記載がない・確認を求めると話をそらす・審査なしで即日融資を約束するといった特徴がある業者は、違法業者である可能性が高いです。

また、SNSやメッセージアプリを通じて「審査不要・即日融資」を宣伝する業者は、ほぼ例外なく違法業者です。

審査に落ちた後の資金調達は、前述の公的制度や無料相談窓口を通じた正規の手段を優先してください。

フタバの審査に関するよくある質問

フタバへの申込を検討している方から寄せられる疑問のうち、審査に関するものを4つまとめました。

申込前に疑問を解消しておくことで、手続きをスムーズに進められます。

Q. 他社で審査に落ちた直後にフタバへ申込できますか?

申込自体は可能ですが、他社の審査落ち直後は信用情報に照会記録が残っている状態のため、フタバの審査結果にも影響する可能性があります。

信用情報機関には、消費者金融や銀行が審査のために情報を照会した記録が一定期間保存されます。

複数社への申込が短期間に集中すると、返済能力に不安があると判断されやすくなるため、審査通過率が下がるリスクがあります。

目安として、直近1〜2か月以内に複数社の審査を受けている場合は、申込のタイミングを少し置いてから検討するほうが無難です。

どうしても急ぎの場合は、申込前に自分の信用情報を開示請求して現状を確認する方法もあります。

Q. フタバの審査結果はどのくらいの時間で出ますか?

フタバの審査回答は、申込内容の確認・在籍確認・信用情報照会が完了した時点で出るため、申込から当日中に回答されるケースが多いとされています。

ただし、申込時間帯や書類の不備、在籍確認の取次状況によって回答までの時間は前後します。

平日の午前中から昼にかけて申込んだ場合は、当日中に回答が出るケースが多いとされています。

一方、夜間や土日の申込は翌営業日以降の対応になる場合があるため、急いでいる場合は営業時間内の申込が確実です。

在籍確認が取れない状況、たとえば外出中で電話に出られない状態が続くと、審査が止まる原因になります。

Q.いわゆるブラックリスト状態でも審査を受けられますか?

いわゆるブラックリストとは、信用情報機関に延滞・債務整理・強制解約などの事故情報が登録されている状態を指します。

この状態では、フタバを含むほぼすべての貸金業者で審査通過は困難です。

事故情報の登録期間は、延滞の場合で完済後5年、債務整理の場合で5〜10年が目安とされています。

登録期間が経過すれば情報は削除され、通常の審査を受けられる状態に戻ります。

現在の状況を正確に把握したい場合は、CIC・JICC・全国銀行個人信用情報センターのいずれかに信用情報の開示請求を行うことで確認できます。

Q. 在籍確認の電話を職場にかけないようにする方法はありますか?

フタバは原則として在籍確認を実施しており、職場への電話連絡を完全に回避する方法はありません。

在籍確認は、申込者が申告した勤務先に実際に在籍しているかを確認するための手続きであり、貸金業者が返済能力を判断するうえで重要な審査項目です。

ただし、電話の際に個人名や社名を名乗らず、個人からの電話として取り次いでもらう対応を事前にフタバへ相談できる場合があります。

借入を職場に知られたくない場合は、申込前にフタバへ在籍確認の方法について直接問い合わせ、対応可能な範囲を確認しておくことをおすすめします。

まとめ:フタバの審査は甘くない!正しく理解して申込可否を判断しよう

フタバは中小消費者金融として大手より審査ハードルが低い傾向がありますが、貸金業法と総量規制の制約は大手と同様に適用されます。

「審査が甘い」という言葉を鵜呑みにして準備なく申込むと、申込履歴が信用情報機関に記録され、その後の借入がさらに難しくなるリスクがあります。

申込前に収入・他社借入残高・信用情報の3点を自分で確認し、総量規制の範囲内に収まるかどうかを判断してから手続きを進めてください。

ヤミ金への流入は返済不能・脅迫被害など深刻なリスクを伴うため、審査に落ちた後の選択肢として絶対に選ばないようにしてください。

この記事で紹介した審査条件・属性別の傾向・申込の流れを参考に、自分の状況を客観的に整理したうえでフタバへの申込可否を判断してみてください。