消費者金融への申込を考えているものの、審査に通るかどうか不安で踏み出せずにいませんか。

他社で審査落ちを経験した方や、パート・アルバイトといった雇用形態に不安を感じている方が、セントラルの審査難易度を調べてこの記事にたどり着くケースは少なくありません。

セントラルは中小消費者金融に分類され、大手と比べて審査基準が緩やかな傾向があるとされています。

この記事では、セントラルの審査通過率や大手消費者金融との難易度比較、雇用形態・信用情報の状態別に見た通過可能性を解説します。

あわせて、申込から融資までの流れや、在籍確認で職場にバレたくない場合の対処法も紹介します。

最後まで読めば、自分の状況でセントラルの審査に通過できるかどうかの判断材料が揃い、申込前に確認すべきポイントが明確になります。

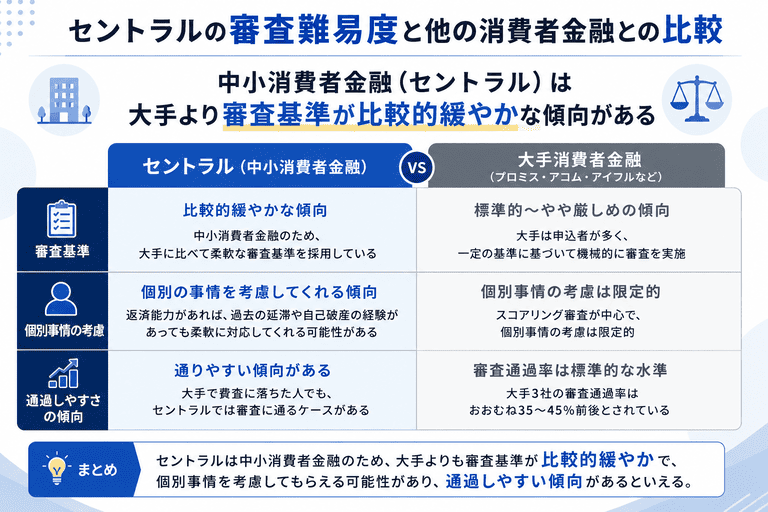

セントラルの審査難易度と他の消費者金融との比較

セントラルは中小消費者金融に分類されるため、大手4社と並べて審査難易度を比較すると、通過しやすい傾向があります。

ただし「審査が甘い」という表現は、審査基準が存在しないという意味ではありません。

総量規制はセントラルにも適用されており、貸金業法に基づく年収の3分の1を超える貸付を禁じる規制のもと、返済能力の審査は必ず行われます。

以下では、大手との審査通過率・金利の比較と、オンライン申込に特化したeセントラルの特徴を順に解説します。

セントラルは中小消費者金融として大手より審査基準が緩やかな傾向

セントラルの審査基準は、大手消費者金融と比べて緩やかな傾向があります。

大手消費者金融は独自のスコアリングシステムを持ち、信用情報や勤続年数・収入の安定性を厳密に数値化して審査します。

一方、セントラルのような中小消費者金融は、スコアリングの判定基準が大手ほど細かく設定されていないケースが多く、個別の事情を考慮した審査が行われやすい構造です。

例えば、勤続年数が短い方やパート・アルバイトの方でも、安定した収入があると判断されれば審査通過の可能性があります。

- 信用情報機関に延滞・債務整理の記録(事故情報)が残っている

- 現在の借入総額が年収の3分の1に近い、または超えている

- 短期間に複数社へ申込を行い申込履歴が集中している

ただし、信用情報機関に延滞や債務整理の記録が残っている場合は、中小消費者金融であっても審査通過は難しくなります。

また、現在の借入総額が年収の3分の1に近い状態では、総量規制により融資を受けられない場合があります。

審査基準の緩やかさは、あくまで大手との相対的な比較であり、返済能力の確認を省略するという意味ではない点を理解しておく必要があります。

プロミス・アコム・アイフルとの審査通過率と金利の定量比較

大手消費者金融との比較では、審査通過率と金利の両面でセントラルの位置づけを確認しておく必要があります。

審査通過率について、プロミス・アコム・アイフルの3社はそれぞれ月次レポートで通過率を公表しており、おおむね35〜45%前後で推移しています。

セントラルは通過率を公式に公表していないため直接比較はできませんが、中小消費者金融全体の傾向として、大手より通過率が高い水準にあるとされています。

金利面では、セントラルの貸付利率は年4.8〜18.0%で、上限金利は利息制限法の上限である年18.0%に設定されています。

プロミス・アコム・アイフルの上限金利も同じく年18.0%であるため、上限金利に差はありません。

注釈

金利は各社の公式サイト掲載情報に基づきます。審査結果や借入額によって適用金利は異なります。

| 会社名 | 審査通過率の目安 | 上限金利 | 借入限度額 |

|---|---|---|---|

| セントラル | 非公表(中小金融として高め) | 年18.0% | 最大300万円 |

| プロミス | 約35〜45%前後 | 年18.0% | 最大800万円 |

| アコム | 約35〜45%前後 | 年18.0% | 最大800万円 |

| アイフル | 約35〜45%前後 | 年18.0% | 最大800万円 |

一方、借入限度額はプロミス・アコム・アイフルが最大800万円程度であるのに対し、セントラルは最大300万円と低めに設定されています。

まとまった金額が必要な場合は大手が選択肢になりますが、少額の借入を希望する方にとってはセントラルの審査基準の緩やかさがメリットになります。

eセントラルはオンライン完結型で申込のハードルが低い特徴を持つ

eセントラルは、セントラルが提供するオンライン専用サービスで、申込から契約・融資まですべてインターネット上で完結します。

店舗への来店や郵送物のやり取りが不要なため、周囲に借入を知られたくない方にとって利用しやすい仕組みです。

在籍確認についても、書類による代替対応が可能なケースがあり、職場への電話連絡を避けられる場合があります。

- 申込〜契約〜融資まですべてオンラインで完結

- スマートフォンから24時間申込可能

- 審査結果はメールで通知(電話対応が難しい方にも対応)

- 在籍確認を書類で代替できるケースあり

申込はスマートフォンからも行えるため、深夜や休日を問わず手続きを進められる点も特徴のひとつです。

審査結果の通知もメールで届くため、電話対応が難しい職場環境の方でも申込を進めやすい構造になっています。

ただし、オンライン完結型であっても審査そのものは通常通り行われます。

収入証明書の提出が求められるケースもあるため、事前に必要書類を確認してから申込を進めてください。

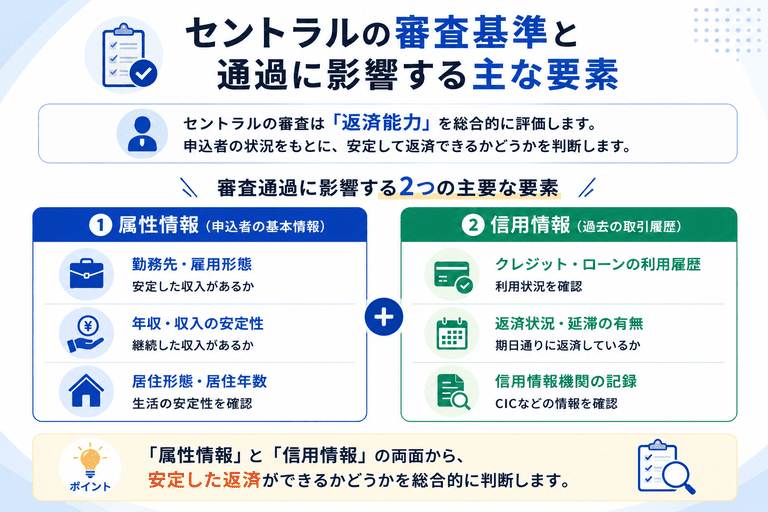

セントラルの審査基準と通過に影響する主な要素

セントラルの審査は、申込者の返済能力を複数の角度から評価する仕組みになっています。

審査スコアに影響する要素は大きく分けて、収入・雇用形態・勤続年数といった「属性情報」と、過去の借入履歴や現在の借入状況を記録した「信用情報」の2種類です。

属性情報は現在の返済能力を示す指標であり、信用情報は過去の返済行動の実績を示す指標です。

この2つが審査の軸となるため、どちらかに問題がある場合は通過が難しくなります。

また、貸金業法に基づく総量規制の枠内に収まるかどうかも、審査通過の前提条件となります。

年収・雇用形態・勤続年数が審査スコアに与える影響の大きさ

審査スコアへの影響という観点では、年収・雇用形態・勤続年数の3つが最も基本的な評価軸です。

年収は返済能力を数値で示す最も直接的な指標であり、年収が高いほど借入可能額の上限が広がります。

雇用形態については、正社員が最も評価されやすい一方、パートやアルバイト、派遣社員であっても安定した収入があれば審査対象になります。

- 正社員:最も評価されやすく、審査通過率が高い

- パート・アルバイト:安定収入があれば審査対象。月収10万円以上・勤続半年以上が目安

- 派遣社員:収入の継続性が不透明と判断されやすい。同一派遣先への長期勤務実績が有効

- 自営業・個人事業主:確定申告書などで収入を証明できる状態が望ましい

自営業や個人事業主の場合は収入の変動が大きいと判断されやすいため、確定申告書などで収入を証明できる状態にしておくことが望ましいです。

勤続年数は、収入の安定性を補強する要素として機能します。

同じ年収でも、転職直後と5年以上の勤続では評価が異なるケースがあります。

ただし、勤続年数が短くても年収や信用情報の状態が良好であれば、審査に通過する可能性はあります。

信用情報の延滞歴や他社借入件数が否決につながる主なパターン

信用情報とは、過去のローンやクレジットカードの利用履歴を記録したデータのことで、消費者金融はこの情報を審査時に照会します。

延滞歴がある場合、その期間や頻度によって審査への影響度が変わります。

61日以上または3ヶ月以上の延滞は「異動情報」として記録され、この情報が残っている期間は多くの貸金業者で審査通過が難しくなります。

- 61日以上または3か月以上の延滞(異動情報として記録・解消後5年程度残存)

- 債務整理(自己破産・任意整理・個人再生)の記録が残っている

- 短期間に複数社へ申込み「申込ブラック」状態になっている

- 他社借入件数が多く、返済能力を超えると判断される

異動情報は、信用情報機関によって異なりますが、解消後5年程度は記録が残るとされています。

他社借入件数も否決につながりやすい要素のひとつです。

複数社からすでに借入がある状態では、新たな借入が返済能力を超えると判断されるリスクが高まります。

特に短期間に複数社へ申込を行うと、申込情報が信用情報機関に記録されるため、「申込ブラック」と呼ばれる状態になり、審査に悪影響を与えます。

総量規制により年収の3分の1を超える借入は原則審査通過しない

総量規制とは、貸金業法に基づくルールで、消費者金融からの借入総額が年収の3分の1を超えないよう制限する制度です。

セントラルも貸金業者として登録されているため、この規制の対象となります。

例えば年収300万円の場合、消費者金融からの借入総額の上限は100万円です。

- 年収300万円 → 借入上限は100万円

- 他社で80万円借入済み → セントラルで借りられるのは最大20万円

- 銀行の住宅ローン・自動車ローンは対象外

- 消費者金融・クレジットカードのキャッシング枠はすべて合算される

すでに他社で80万円を借りている状態でセントラルに申し込んだ場合、追加で借りられるのは原則20万円が上限となります。

この上限を超える申込は、返済能力の審査以前に総量規制の枠外となるため、審査通過しません。

住宅ローンや自動車ローンなど、銀行系の借入は総量規制の対象外ですが、消費者金融・クレジットカードのキャッシング枠はすべて合算されます。

在籍確認は電話・書類代替の両方に対応しているケースがある

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかどうかを確認する手続きのことです。

一般的には勤務先への電話連絡で行われますが、セントラルでは書類による代替対応に応じているケースがあります。

書類代替の場合、給与明細や健康保険証など、在籍を証明できる書類を提出することで電話連絡を省略できる場合があります。

職場への電話連絡を避けたい方にとっては、この対応が借入を検討する際の判断材料になります。

ただし、書類代替が認められるかどうかは申込内容や審査状況によって異なるため、必ず電話なしで完結するとは限りません。

電話連絡が行われる場合でも、個人名での連絡や、貸金業者名を名乗らない形での対応をとる業者が多いため、職場の同僚に借入の事実が伝わるリスクは低い傾向にあります。

雇用形態・信用情報の状態別に見た審査通過の可能性

セントラルの審査は、雇用形態や信用情報の状態によって通過可能性が大きく変わります。

正社員でなければ審査に通らないという認識は必ずしも正確ではなく、パートや派遣、自営業でも条件次第で審査対象になります。

一方で、過去の延滞歴や他社での審査落ち直後という状況は、審査結果に影響を与える要因として無視できません。

自分の状況がどのケースに当てはまるかを確認したうえで申込を検討することで、無駄な審査落ちを避けられます。

パート・アルバイトでも安定した収入があれば審査対象になり得る

パートやアルバイトであっても、継続的な収入があればセントラルの審査対象になります。

消費者金融の審査において雇用形態そのものが直接的な否決理由になるわけではなく、返済能力があるかどうかが判断の中心に置かれています。

中小消費者金融は、正社員以外の雇用形態に対しても比較的柔軟に対応する傾向があります。

ただし、収入の安定性という観点から、勤続年数が短い場合や月収が極端に少ない場合は審査が厳しくなります。

- 月収が安定して10万円以上ある

- 同じ職場に半年以上継続して勤務している

- 他社借入残高が年収の3分の1の範囲内に収まっている

- 信用情報に延滞・事故情報がない

目安として、月収が安定して10万円以上あり、同じ職場に半年以上勤務しているケースでは、審査通過の可能性が高まります。

また、総量規制により借入可能な上限は年収の3分の1までに制限されているため、すでに他社で多くの借入がある場合は希望額を減らして申し込む方が審査に通りやすくなります。

勤続年数や月収の実態を正確に申告することが、審査通過への前提条件です。

派遣・自営業は収入証明書の提出で通過可能性を高められる

派遣社員や自営業者は、収入の証明が審査通過の鍵を握ります。

派遣社員の場合、雇用契約が短期更新であることから収入の継続性が不透明と判断されやすく、正社員と比べると審査のハードルがやや上がります。

自営業者については、収入の変動幅が大きいことが審査上のリスクとして評価されるため、安定した収入を書面で示すことが重要です。

- 派遣社員:直近3か月分の給与明細・振込明細

- 自営業者:直近の確定申告書の写し(黒字が確認できるもの)

- 共通:源泉徴収票・雇用契約書(在籍・収入の両方を証明できる場合)

具体的には、確定申告書の写しや直近3か月分の給与明細・振込明細などを収入証明書として提出することで、審査担当者が収入の実態を把握しやすくなります。

派遣社員であれば、同一の派遣先に長期間勤務している実績を示すことも、収入の安定性を補強する材料になります。

自営業者の場合、直近の確定申告で黒字が確認できる状態であれば、審査に臨む条件として十分です。

収入証明書の提出は義務ではない場合もありますが、審査に不安がある方は積極的に活用することをおすすめします。

他社で審査落ちした直後は信用情報に照会記録が残り不利になる

他社の消費者金融やカードローンに申し込むと、その時点で信用情報機関に照会記録が残ります。

この記録は申込情報とも呼ばれ、審査に通過したかどうかに関わらず、申込をした事実そのものが記録されます。

短期間に複数社へ申し込むと、資金繰りに困っている状態と判断されるリスクがあり、セントラルの審査においても不利に働く可能性があります。

照会記録は一般的に6か月間、信用情報機関のデータベースに保存されます。

セントラルへ申し込む前に、直近の申込状況を振り返り、照会記録が集中していないかを確認することが賢明です。

信用情報は本人が開示請求できる制度があり、CICやJICC(日本信用情報機構)のWebサイトから手数料を支払うことで自分の記録を確認できます。

申込前に現在の信用情報の状態を把握しておくことで、審査結果をある程度予測したうえで判断できます。

延滞歴がある場合は完済後の経過年数が審査結果を左右する

過去に借入の返済を延滞した記録がある場合、その事実は信用情報機関に一定期間保存されます。

延滞の記録が残っている状態での申込は、返済能力への信頼性が低いと判断されるため、審査通過は難しくなります。

ただし、延滞歴があるからといって永続的に審査が通らないわけではありません。

延滞の記録は、完済後から一定の年数が経過すると信用情報機関のデータベースから削除される仕組みになっています。

- 延滞情報:完済後5年程度で削除

- 債務整理(任意整理・個人再生):手続き完了後5年程度で削除

- 自己破産:免責確定後5〜10年程度で削除

- 申込履歴:申込日から6か月間保存

消費者金融の延滞記録は、完済後5年程度で削除されるのが一般的です。

完済からの経過年数が長いほど、信用情報上の評価は改善されていきます。

延滞歴がある方は、完済後に数年間の実績を積んでから申し込む方が、審査通過の可能性は高くなります。

申込前に信用情報の開示請求を行い、延滞記録が削除されているかどうかを確認してから手続きを進めることが確実な方法です。

審査申込から融資実行までの流れと所要時間の目安

申込から融資実行までの流れを事前に把握しておくと、必要書類の準備や当日のスケジュール調整がスムーズになります。

セントラルはWeb・電話・店頭の複数チャネルで申込に対応しており、最短即日での融資実行も条件次第で可能です。

ただし即日融資が実現するかどうかは、申込時間帯・必要書類の提出状況・在籍確認の完了タイミングによって左右されます。

審査回答のスピードだけでなく、契約手続きや書類提出のステップも含めた全体の流れを理解したうえで申込に臨むことが、融資実行を早める近道になります。

Web申込後の審査回答は最短即日で結果が出るケースもある

セントラルのWeb申込では、審査回答が最短即日で得られるケースがあります。

ただし即日回答が実現するのは、午前中から昼にかけて申込を完了し、必要書類をすみやかに提出できた場合に限られます。

氏名・年収・勤務先などの基本情報を入力して申込を完了させる。即日融資を希望する場合は午前中の申込が目安。

本人確認書類・収入証明書をアップロード。在籍確認(電話または書類代替)が完了すると審査が進む。

審査結果はメールで通知。通過後は契約手続きを経て、指定口座への振込または提携ATMで融資を受け取る。

審査は申込内容の入力が完了した時点から始まり、信用情報機関への照会と属性情報の確認が並行して進みます。

夕方以降の申込や書類提出が遅れた場合は、審査回答が翌営業日以降にずれ込む可能性があります。

また、審査回答と融資実行は別のステップです。

審査に通過しても、その後の契約手続きと本人確認書類の提出が完了しなければ融資は実行されません。

審査回答から融資実行まで、最短でも数時間程度の余裕を見ておくのが現実的です。

審査通過後の契約手続きと初回融資までに必要な書類

審査通過後は、契約手続きと本人確認書類の提出を経て融資が実行されます。

一般的に必要となる書類は、本人確認書類と収入証明書類の2種類です。

| 書類の種類 | 具体例 | 提出が必要なケース |

|---|---|---|

| 本人確認書類 | 運転免許証・マイナンバーカードなど | 全員必須 |

| 収入証明書類 | 源泉徴収票・給与明細・確定申告書 | 借入希望額50万円超、または他社との合計100万円超 |

収入証明書類については、借入希望額が50万円超の場合や、他社との借入合計額が100万円超の場合に提出が義務付けられています。

注釈

貸金業法施行規則第10条の23に基づき、一定額以上の借入では源泉徴収票・給与明細などの収入証明書類の提出が必要です。

これらの条件に該当しない場合でも、審査の状況によってセントラル側から収入証明書類の提出を求められることがあります。

書類の提出方法はWeb上でのアップロードが基本で、スマートフォンで撮影した画像を送信する形式に対応しています。

契約手続きが完了すると、指定した銀行口座への振込または提携ATMからの引き出しで融資を受け取れます。

振込の場合、金融機関の処理時間によっては着金まで数時間かかるケースもあります。

在籍確認の実施タイミングと職場への電話を避けたい場合の対処法

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかどうかを確認する手続きのことです。

セントラルを含む多くの消費者金融では、審査の過程で勤務先への電話による在籍確認を実施するケースがあります。

在籍確認の電話は、審査通過の前後いずれかのタイミングで行われることが多く、申込者に事前通知なく職場の代表番号に連絡が入る場合があります。

電話による在籍確認を避けたい場合、給与明細や雇用契約書などの書類を代替手段として提出できるケースがあります。

ただし書類での代替対応が認められるかどうかは審査担当者の判断によるため、必ず対応可能とは限りません。

在籍確認の電話が入った際、職場の同僚に借入の事実を知られないよう、消費者金融側は社名を名乗らずに個人名で連絡するケースが一般的です。

職場への影響を最小限に抑えたい場合は、申込前にセントラルの窓口に在籍確認の方法について確認しておくことをおすすめします。

審査が不安な人向けに比較したい消費者金融おすすめ5選

他社で審査落ちを経験した方や、信用情報に不安を抱える方がセントラルを検討する場合、比較対象として大手消費者金融の特徴を把握しておくと、自分の状況に合った借入先を選びやすくなります。

各社の審査傾向や融資スピード、無利息サービスの内容はそれぞれ異なるため、一社だけで判断するよりも複数社の特徴を横断的に確認することが有効です。

比較検討は情報収集の段階にとどめ、実際の申込は絞り込んだうえで行うことをおすすめします。

セントラルは中小消費者金融の中でも審査基準が緩やかで少額借入向き

- 中小消費者金融として大手より審査基準が緩やかな傾向がある

- 少額借入(1万円〜)に対応しており初回利用のハードルが低い

- 最短即日融資に対応しており急ぎの資金調達にも使いやすい

セントラルは中小消費者金融に分類されるため、大手4社と比べて審査スコアの基準が緩やかに設定されている傾向があります。

大手は独自のスコアリングシステムを高精度で運用しており、信用情報や属性情報のわずかな差異が審査結果に影響しやすい構造です。

一方、セントラルは審査担当者による個別判断の余地が大きく、数字だけでは測れない事情を考慮してもらえる場合があります。

借入可能額は1万円から対応しており、大きな金額を一度に借りるよりも少額を短期間で返済したいというニーズに向いています。

パートやアルバイトでも安定した収入があれば審査対象となるため、正社員以外の雇用形態でも申込は可能です。

申込はWeb・電話・店頭の3チャネルに対応しており、来店が難しい方はWeb申込から手続きを進められます。

| 金利 | 年4.8%〜18.0% |

|---|---|

| 審査時間 | 最短即日(目安:最短30分) |

| 融資時間 | 最短即日(平日14時までのWeb申込で当日振込可能) |

| 利用限度額 | 300万円 |

| 無利息期間 | 初回契約者限定・契約翌日から最大30日間 |

| 申込条件 | 20歳以上69歳以下の定期的な収入と返済能力を有する方(アルバイト・パート可) |

| 申込方法 | インターネット(24時間365日)、自動契約機、来店窓口、郵送、コンビニFAX |

| 在籍確認 | 原則電話確認(申込者と対話後に方法を確認) |

| WEB完結 | 可(カードは後日郵送。自動契約機ならその場でカード発行) |

| 審査通過率 | 非公開 |

| 借入方法 | セントラルATM、セブン銀行ATM、銀行振込 |

| 返済方法 | セントラルATM、セブン銀行ATM、銀行振込(インターネットバンキング含む) |

アコムは3秒診断で事前確認でき初めて借りる人に選ばれやすい

- 3秒診断で申込前に借入可能かどうかを事前確認できる

- 平均審査通過率が42.1%※と大手の中では比較的高い水準にある

- 初回契約から30日間は無利息で利用できる

アコムは消費者金融大手の一社であり、三菱UFJフィナンシャル・グループの傘下に属する貸金業者です。

初めて消費者金融を利用する方にとって最も不安なのは、審査に通るかどうかの見通しが立たないことです。

アコムの3秒診断は、氏名・生年月日・年収などの基本情報を入力するだけで、借入の可否を事前に確認できる仕組みです。

本審査ではないため信用情報機関への照会は行われず、診断結果が信用情報に影響することはありません。

平均審査通過率は42.1%※と公表されており、申込者の5人に2人が審査を通過している計算になります。

初回契約から30日間は利息が発生しないため、短期間で返済できる見込みがある方は実質的な負担を抑えて利用できます。

| 金利 | 年2.4%〜17.9% |

|---|---|

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分(即日融資対応、原則24時間365日振込) |

| 利用限度額 | 1万円〜800万円 |

| 無利息期間 | 初回契約者限定・契約翌日から最大30日間 |

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方(アルバイト・パート・学生可) |

| 申込方法 | インターネット(24時間365日)、電話、自動契約機(むじんくん)、郵送 |

| 在籍確認 | 原則、職場への電話による在籍確認なし(審査状況により電話確認の場合あり) |

| WEB完結 | 可(カードレス契約対応、郵送物なし) |

| 審査通過率 | 新規貸付率39.4〜44.7%(2023年10月〜2024年2月) |

| 借入方法 | 銀行振込(手数料無料)、アコムATM、提携ATM |

| 返済方法 | インターネット返済、アコムATM、口座振替、提携ATM、銀行振込 |

注釈

参照:アコムマンスリーレポート(2026年3月期)/お申込時間や審査によりご希望に添えない場合がございます。

プロミスは最短3分審査で即日融資を急ぐ人の選択肢になる

- 最短3分審査に対応しており急ぎの資金調達に向いている

- SMBCグループ傘下の大手消費者金融で信頼性が高い

- 初回利用から30日間の無利息サービスを提供している

プロミスはSMBCグループ傘下の大手消費者金融であり、審査スピードの速さが特徴の一つです。

最短3分審査という数字は、申込情報の入力完了から審査結果の通知までの目安時間を指しており、書類提出や在籍確認が完了していることが前提となります。

即日融資を実現するには、午後3時頃までに申込を完了させ、在籍確認や必要書類の提出を速やかに終える必要があります。

在籍確認については、勤務先への電話連絡が原則となっていますが、状況によっては書類での代替対応が認められる場合もあります。

金利は年3.0%〜18.0%の範囲で設定されており、借入額や返済実績に応じて適用金利が決まります。

初めての利用で短期間での返済を想定している方は、30日間の無利息期間を活用することで利息負担を実質ゼロに抑えられます。

| 金利 | 年2.5%〜18.0% |

|---|---|

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分(契約後は原則最短10秒振込、24時間365日対応) |

| 利用限度額 | 500万円(審査による) |

| 無利息期間 | 初回借入翌日から最大30日間(メールアドレス登録・Web明細登録が必要) |

| 申込条件 | 年齢18〜74歳の本人に安定した収入のある方(高校生・収入が年金のみの方は除く) |

| 申込方法 | インターネット・アプリ(24時間365日)、自動契約機(無人店舗)、電話 |

| 在籍確認 | 原則、職場への電話連絡なし(審査状況により電話確認の場合あり) |

| WEB完結 | 可(Web完結・カードレス対応、郵送物なし) |

| 審査通過率 | 非公開(月次データは公式サイトに掲載) |

| 借入方法 | 銀行振込、プロミスATM・三井住友ATM(手数料無料)、セブン銀行・ローソン銀行ATM |

| 返済方法 | 口座振替、インターネット返済、ATM返済、銀行振込 |

アイフルは他社借入がある人でも収入次第で審査を通過できる場合がある

- 独自の審査基準を持ち、他社借入がある場合でも収入状況次第で審査対象になる

- 在籍確認の電話連絡が原則不要で、職場への影響を抑えられる

- Web完結申込に対応しており郵送物なしで手続きを進められる

アイフルは独立系の大手消費者金融であり、グループ系列に属さない独自の審査基準を持っています。

他社借入がある状態でも、現在の収入と既存の借入残高のバランスが総量規制の範囲内に収まっていれば、審査の対象として検討される可能性があります。

ただし、他社での延滞歴や直近の審査落ち履歴が信用情報に残っている場合は、審査結果に影響を与える要因となります。

アイフルの特徴として、在籍確認の電話連絡が原則不要な点が挙げられます。

職場の同僚や上司に借入の事実を知られたくない方にとって、電話連絡なしで在籍確認が完了する仕組みは実用的な選択肢です。

申込から融資まで最短即日での対応が可能ですが、在籍確認の方法や書類提出の状況によって所要時間は変わります。

| 金利 | 年3.0%〜18.0% |

|---|---|

| 審査時間 | 最短18分(Web申込の場合) |

| 融資時間 | 最短18分(審査時間込み)。平日14時10分までの申込完了で当日振込可能 |

| 利用限度額 | 800万円以内(要審査) |

| 無利息期間 | 初回契約者限定・契約翌日から最大30日間 |

| 申込条件 | 満20歳以上満69歳以下で定期的な収入と返済能力を有する方(パート・アルバイト可) |

| 申込方法 | インターネット・アプリ(24時間365日)、電話、無人契約ルーム |

| 在籍確認 | 原則、勤務先への電話連絡なし(本人同意なく電話はしない) |

| WEB完結 | 可(カードレス選択+口座振替登録で郵送物一切なし) |

| 審査通過率 | 新規成約率36%前後(2023年12月〜2024年8月平均) |

| 借入方法 | 銀行振込、アイフルATM(手数料無料)、提携ATM、PayPayマネーチャージ |

| 返済方法 | 口座振替、インターネットバンキング、ATM返済、銀行振込 |

レイクは審査通過後の無利息期間が長く返済負担を抑えたい人に向く

- 最大180日間の無利息サービスを提供しており、返済負担を大幅に抑えられる

- Web完結申込に対応しており郵送物なしで手続きを進められる

- SBI新生銀行グループ傘下で信頼性の高い消費者金融

レイクはSBI新生銀行グループ傘下の消費者金融であり、業界内でも長い無利息期間が特徴として知られています。

初回契約時に選択できる無利息サービスは、「365日間無利息」「60日間無利息」の2種類が用意されています。

契約額50万円以上かつ所定の条件を満たした場合は、最大365日間無利息が適用されます。

1年間にわたって利息負担を抑えられるため、まとまった金額を借りて計画的に返済したい方に向いています。

長期間の利息負担をできるだけ減らしたい方にとって、大きなメリットとなるサービスです。

契約額50万円未満の方は、初回契約時に60日間無利息の対象となります。

借入額の上限を問わず2か月間は利息が発生しないため、短期間で返済する予定の方に適しています。

数か月以内の返済を予定している方であれば、利息負担を大幅に軽減できます。

Web完結申込に対応しており、契約書類の郵送物が届かないため、家族への配慮が必要な方にも利用しやすい仕組みです。

| 金利 | 年4.5%〜18.0% |

|---|---|

| 審査時間 | 最短15秒で仮審査結果表示(Web申込) |

| 融資時間 | 最短10分(Web申込)。21時(日曜日は18時)までの契約手続き完了で当日振込可能 |

| 利用限度額 | 200万円(審査による) |

| 無利息期間 | 【Web申込・初回契約限定】365日間無利息(契約額50万円以上かつ59日以内に収入証明書提出・登録完了の方)/60日間無利息(契約額50万円未満の方)。電話・自動契約機申込は30日間無利息 |

| 申込条件 | 満20歳以上70歳以下の安定した収入のある方(パート・アルバイト可) |

| 申込方法 | インターネット・アプリ(24時間365日)、自動契約機、電話 |

| 在籍確認 | 原則、勤務先への電話連絡なし(本人同意なく電話はしない) |

| WEB完結 | 可(Web完結・カードレス対応、郵送物なし) |

| 審査通過率 | 非公開(四半期ごとの審査通過率は公式サイトに掲載) |

| 借入方法 | 銀行振込(手数料無料)、スマホATM(セブン銀行ATM)、提携ATM、PayPayマネーチャージ |

| 返済方法 | 口座振替、Web返済サービス、提携ATM、PayPay払い、銀行振込 |

「審査が甘い」という言葉に潜むリスクと借入前に知るべきこと

「審査が甘い」という言葉は、審査基準が緩やかな合法業者を指す場合と、審査そのものが存在しない違法業者を指す場合の両方で使われます。

この2つを混同したまま借入先を探すと、違法業者に接触するリスクが生じます。

セントラルを含む正規の貸金業者は、貸金業法に基づく登録を受けており、返済能力の審査を必ず実施します。

一方で、インターネット上には「審査なし」「誰でも借りられる」という文言で集客する業者も存在しており、こうした業者との接触は深刻な被害につながる可能性があります。

このセクションでは、借入を検討する前に把握しておくべきリスク情報を整理します。

審査なしや必ず借りられるを謳う業者は貸金業法違反の可能性が高い

貸金業を営むには、金融庁または都道府県への登録が法律上の義務です。

登録業者は総量規制の遵守や返済能力の審査実施が義務付けられており、「審査なし」「必ず貸す」という営業行為は、この義務と根本的に矛盾します。

- 金融庁の「登録貸金業者情報検索サービス」で業者名・登録番号を確認する

- 「審査なし」「ブラックでも借りられる」という文言は違法業者のサイン

- 正規業者は必ず返済能力の審査と総量規制の遵守が義務付けられている

つまり、こうした文言を掲げる業者は、貸金業法の登録を受けていない無登録業者、いわゆる闇金である可能性が高いと言えます。

闇金の被害は、借入後すぐに始まるケースが多く、短期間で元本の数倍に膨らむ利息を請求されたり、職場や家族への執拗な取立てが行われたりします。

正規業者かどうかを確認する方法は、金融庁が公開している登録貸金業者情報検索サービスで業者名を検索することです。

セントラルは貸金業登録を受けた正規の消費者金融であり、審査基準が緩やかな傾向があるとしても、返済能力のない方への貸付は行いません。

複数社からの借入が続くと多重債務に陥るリスクが急速に高まる

多重債務とは、複数の貸金業者から借入を重ねた結果、返済総額が収入を超えて返済不能に陥る状態のことです。

消費者金融1社からの借入であれば、総量規制により年収の3分の1が上限となります。

しかし、複数社から借入を行う場合、各社の審査では他社借入残高も参照されるため、合計残高が総量規制の上限に近づくほど審査通過が難しくなります。

返済のための借入が始まると、毎月の返済額が増え続ける一方で元本が減らないという状況が生まれます。

この状態から自力で抜け出すことは非常に難しく、早い段階で専門機関に相談することが現実的な対処法です。

借入を検討する際は、現在の返済総額と毎月の手取り収入を比較し、無理のない返済計画を立てたうえで申し込む必要があります。

申込時の信用情報照会は記録として残り短期間の複数申込は不利になる

消費者金融に申込むと、業者は信用情報機関に対して申込者の信用情報を照会します。

この照会自体が申込履歴として信用情報に記録され、一定期間保存されます。

短期間に複数社へ申込を行うと、各社の審査担当者がこの履歴を確認した際に、「資金繰りが切迫しているのではないか」という判断材料になり得ます。

一般的に、申込は1社ずつ結果を確認してから次の判断をすることが、信用情報への影響を最小限に抑える方法です。

なお、審査落ちの記録そのものは信用情報に登録されませんが、申込履歴の集中は間接的に審査結果へ影響します。

セントラルへの申込を検討している場合も、他社への同時申込は控え、審査結果を確認してから次のステップを判断しましょう。

返済が困難になった場合は日本貸金業協会や公的機関への相談が有効

返済が苦しくなった場合、一人で抱え込まずに専門機関へ相談することで、状況を改善できる可能性があります。

日本貸金業協会が運営する貸金業相談・紛争解決センターでは、借入や返済に関する相談を無料で受け付けており、業者とのトラブルについても対応しています。

国が設置する日本司法支援センター、通称法テラスでは、弁護士や司法書士への相談費用を立て替える制度があり、経済的な理由で専門家に相談できなかった方も利用できます。

- 日本貸金業協会 貸金業相談・紛争解決センター:借入・返済・業者トラブルの無料相談

- 法テラス(日本司法支援センター):弁護士・司法書士への相談費用を立替制度で支援

- 消費生活センター:各都道府県の多重債務相談窓口・地域支援機関の紹介

また、各都道府県の消費生活センターでも、多重債務に関する相談窓口を設けており、地域ごとの支援機関を紹介してもらえます。

返済困難な状態を放置すると、延滞記録が信用情報に登録され、その後の借入や賃貸契約に長期間影響が及びます。

早めに相談窓口を利用することが、状況の悪化を防ぐうえで現実的な選択肢です。

セントラルの審査に関するよくある質問

セントラルへの申込を検討する際に、多くの方が共通して抱く疑問をまとめました。

審査難易度・所要時間・在籍確認・他社落ち後の申込可否・借入限度額という5つの観点から、それぞれ事実ベースで回答します。

申込前に確認しておくことで、手続きをスムーズに進めやすくなります。

Q. セントラルはブラックリストに載っていても審査に通りますか?

いわゆるブラックリストとは、信用情報機関に登録された延滞・債務整理・強制解約などの事故情報のことを指します。

この事故情報が登録されている状態では、セントラルを含む正規の貸金業者の審査を通過することは、原則として困難です。

貸金業法に基づき、すべての貸金業者は申込時に信用情報機関への照会を義務付けられており、事故情報が確認された場合は返済能力なしと判断されるケースがほとんどです。

ただし、事故情報の登録には保有期間があり、延滞情報であれば解消後5年、債務整理であれば5〜10年程度で信用情報から削除されます。

保有期間が経過して情報が消えた後であれば、改めて審査対象として申込できる状態になります。

現在の信用情報の状態を確認したい場合は、CIC・JICC・全国銀行個人信用情報センターの各機関に開示請求することで確認できます。

Q. 審査結果が出るまでに何日かかりますか?

セントラルの審査結果が出るまでの時間は、申込方法や書類の提出状況によって異なります。

Webから申込んだ場合、必要書類の提出が完了していれば最短即日での審査結果通知が可能です。

一方で、収入証明書の提出が必要なケースや、在籍確認の完了に時間がかかる場合は、審査結果の通知が翌日以降になることもあります。

注釈

申込時間帯によっては翌営業日の対応となる場合があります。

審査をスムーズに進めるためには、申込前に運転免許証などの本人確認書類と、必要に応じた収入証明書を手元に用意しておくことが有効です。

Q. 在籍確認の電話を職場にかけずに借りることはできますか?

在籍確認とは、申込者が申告した勤務先に実際に在籍しているかどうかを確認する手続きのことです。

セントラルでは、電話による在籍確認に加えて、健康保険証や給与明細などの書類提出によって在籍確認の代替となる場合があります。

職場への電話連絡を避けたい場合は、申込時または審査担当者とのやり取りの中で、書類による代替対応が可能かどうかを確認してみてください。

なお、在籍確認の電話が職場にかかる場合でも、会社名を名乗らずに個人名で連絡するといった配慮を行う貸金業者もあります。

Q. 他社で審査に落ちた直後でもセントラルに申し込めますか?

他社で審査に落ちた直後であっても、セントラルへの申込自体は可能です。

ただし、短期間に複数社へ申込むと、信用情報機関に申込履歴が集中して記録されます。

この状態は、審査担当者から「複数社に同時申込している」と判断される材料になり、審査上のマイナス評価につながる場合があります。

他社での審査落ち理由が信用情報の問題ではなく、収入基準や属性情報の不一致である場合は、審査基準の異なるセントラルで結果が変わる可能性はあります。

Q. 借入限度額はいくらまで設定されますか?

セントラルの借入限度額は、申込者の収入・信用情報・他社借入状況などを総合的に審査したうえで個別に設定されます。

総量規制により、すべての貸金業者において年収の3分の1を超える貸付が禁止されているため、借入限度額の上限は年収の3分の1が基準となります。

例えば、年収300万円の場合、すべての貸金業者からの借入合計額が100万円を超えることはできません。

すでに他社からの借入がある場合は、その残高分が差し引かれた範囲内でしか限度額が設定されないため、他社借入が多いほど設定額は低くなります。

注釈

借入限度額は審査結果によって異なります。希望額が設定されない場合もあります。

まとめ:セントラルの審査は比較的緩やかだが過剰借入には注意して申し込もう

セントラルは中小消費者金融として、大手4社と比べて審査基準が緩やかな傾向があります。

他社で審査落ちを経験した方や、パート・アルバイトといった雇用形態に不安を感じている方にとって、選択肢の一つとして検討する価値はあります。

ただし、審査が緩やかであることと、審査なしで借りられることはまったく別の話です。

総量規制はセントラルにも適用されており、年収の3分の1を超える借入はできません。

審査通過を目指すうえで最も有効なのは、信用情報に問題がない状態で申し込み、在籍確認に必要な書類を事前に準備しておくことです。

短期間に複数社へ同時申込をすると信用情報機関に申込履歴が集中して記録されるため、申込先は絞って慎重に進めましょう。

セントラルへの申込を検討している方は、まず公式サイトで融資条件と必要書類を確認したうえで手続きを進めてください。