「お金借りるにはどんな借入方法がおすすめ?」

「お金ない!助けて」

「お金がないときの対処法は?」

お金がなくて困っているならば、借入や公的融資制度の利用などさまざまな対処法があるため、自分の状況に合った対処法を選びましょう。

特に「お金ない!助けて」という時はカードローンがおすすめです。

最短即日で今すぐ借りることができるので、一度申し込んでみる価値はあるでしょう。

今すぐお金が必要な方は消費者金融がおすすめ

本記事ではカードローンについてや、カードローン以外の対処法について詳しく紹介します。

お金がない状態を抜け出すための参考にしてください。

この記事でわかること

- お金がないときに今すぐできる対処法

- お金がない原因

- 公的融資制度について

- お金がないときの脱出方法

- お金がない人が絶対にやってはいけないこと

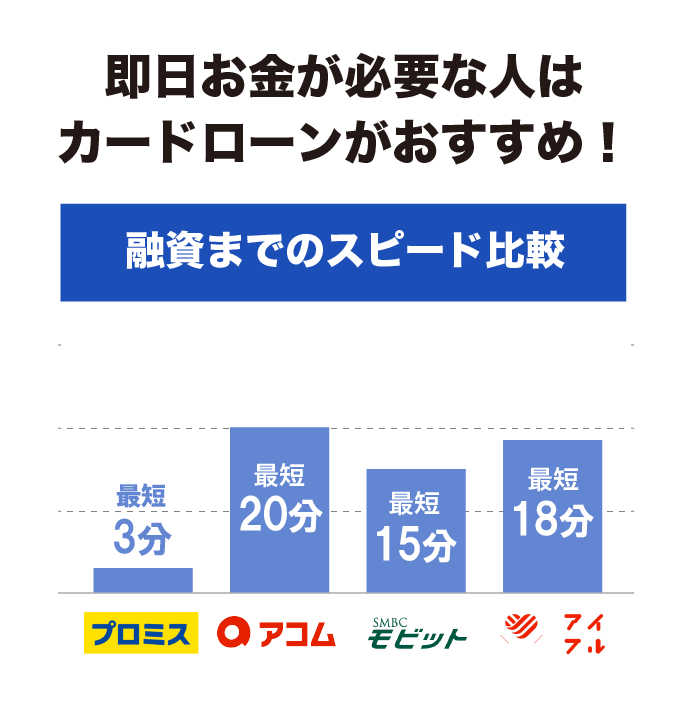

お金ない!助けて欲しい人は即日融資ができるカードローンがおすすめ

「お金ない!助けて」という人には消費者金融から借り入れることをおすすめします。

消費者金融は即日融資でお金を借りることが可能であるため、今すぐにお金が必要という方にピッタリのサービスです。

また、消費者金融には無利息期間というものがあり、一定期間のうちに返済すれば利息無料で借り入れることが可能です。

お金がなくてギリギリだという方は、利息を抑えて今すぐ消費者金融でお金を借りましょう。

お金がない、やばい...

そんな方には最短20分融資*のアコムがおすすめ

【スワイプで左右にスクロールできます】

| 消費者金融名 | どんな人におすすめ? | 融資スピード* | 無利息期間 |

|---|---|---|---|

| プロミス | 借入日から 無利息期間が適用 |

最短3分 | 最大30日間 |

| SMBCモビット | Vポイントを貯めたい方 | 最短15分 | なし |

| アコム | 最短20分*で 今すぐ借りれる |

最短20分 | 最大30日間 |

*お申込時間や審査によりご希望に添えない場合がございます。

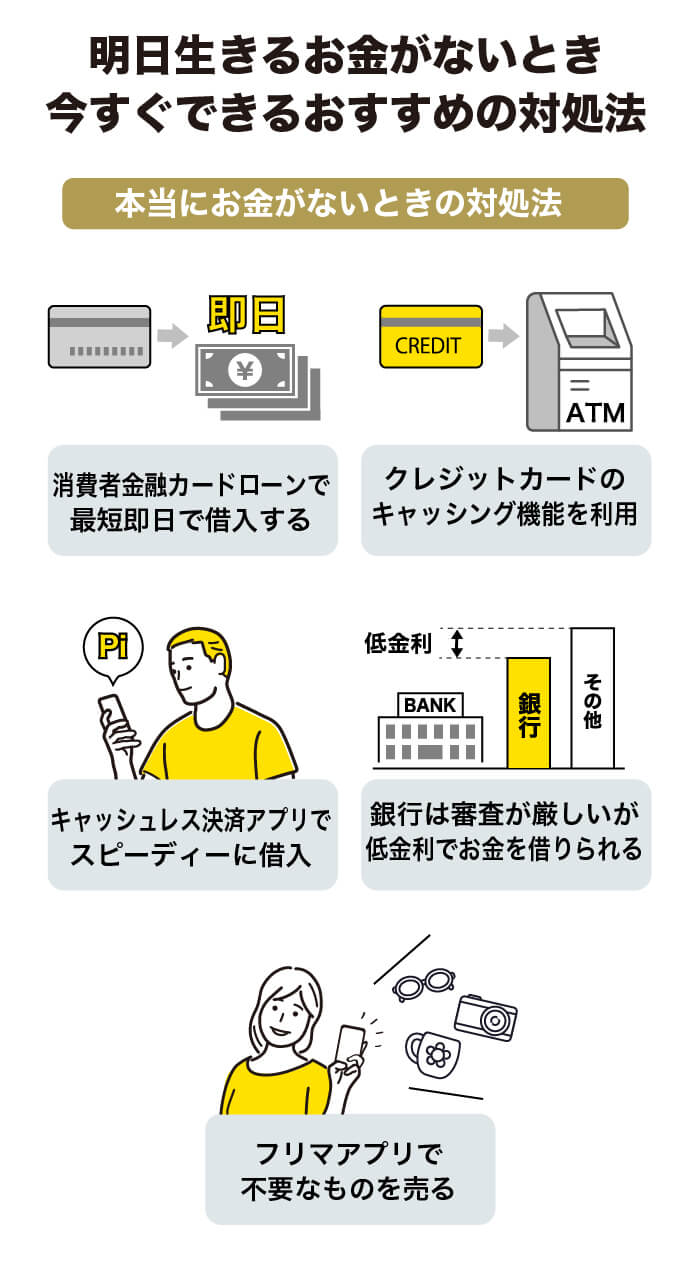

明日生きるお金がないときの助けになるおすすめの対処法5つ

食べるものを買えないほどお金がなくて困っているときは、以下の対処法をおすすめします。

お金がないときの対処法

- 消費者金融カードローンで最短即日で借入する

- クレジットカードのキャッシング機能を利用する

- キャッシュレス決済アプリでスピーディーに借入する

- 銀行は審査が厳しいが低金利でお金を借りられる

- フリマアプリで不要なものを売る

明日生きるお金がない場合は即日借入できるカードローンを利用すれば、すぐにお金を入手できます。

あるいはクレジットカードのキャッシングやキャッシュレス決済アプリなどで借入することも可能です。

金欠ですぐにでもお金を手に入れる必要があるときにおすすめの対処法を順に解説していきます。

消費者金融カードローンで最短即日で借入する

多くの消費者金融カードローンは最短即日で借入できます。

その日のうちに審査が終われば、すぐに借入の手続きを行い、現金を得られるのが魅力です。

消費者金融カードローンは銀行のカードローンよりも審査の時間がかからず、審査も通りやすいとされています。

ただし、即日借入を実現するには以下の点が重要です。

即日借入を実現するポイント

- Web完結で申し込みができる

- 早めの時間帯に申し込みを済ませる

- 書類を不備なく用意する

- 借入希望額を必要最小限にする

申し込みがWeb完結で完了できるサービスであれば、家にいながらすべての手続きを短時間で済ませられます。

基本的に消費者金融の営業時間内にしか審査が行われないため、早めの時間帯に申し込みを済ませましょう。

書類に誤りや不備があると再提出を求められ手間がかかるため、必要書類を正確に用意することが大切です。

借入希望額が高くなると審査に時間がかかるため、必要最小限の金額を希望します。

以上の点を意識することで、消費者金融カードローンで即日借入できる可能性が高まるでしょう。

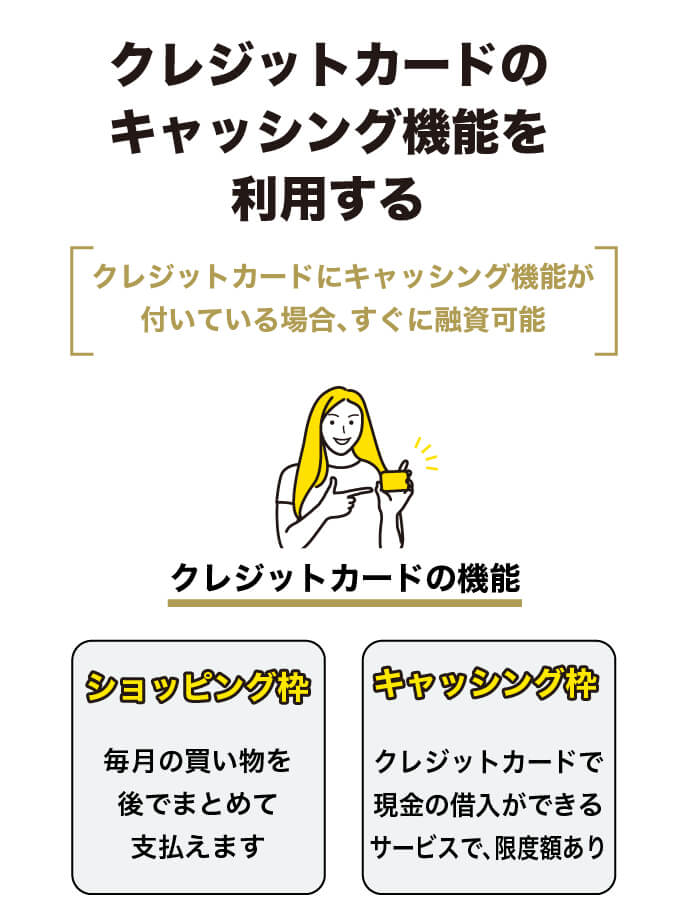

クレジットカードのキャッシング機能を利用する

クレジットカードにキャッシング機能が付いている場合は、すぐにお金を借りられます。

クレジットカードはショッピング枠とキャッシング枠の2つの枠が設定されているのが一般的です。

キャッシング枠のメリット・デメリットを以下にまとめました。

| メリット | デメリット |

|---|---|

| 限度額の範囲内で即日借入できる | 年収の3分の1を超える借入はできない |

| 提携先のATMで利用できる | キャッシング枠のないクレジットカードは新規申込の必要がある |

キャッシング枠はクレジットカードで現金の借入ができるサービスであり、限度額が設定されています。

設定された限度額の範囲内でATMや口座振込を利用して現金の借入ができるため便利なサービスです。

提携先のATMであれば、クレジットカードを挿入して手続きを進めれば、現金を引き出せます。

口座振込の場合は、金融機関によっては振込が翌営業日になるケースがあるため注意しましょう。

注意点として、カードローンと同様にキャッシング枠の利用も利息を含めて返済しなければいけません。

また、クレジットカードのキャッシング枠は総量規制の対象であり、年収の3分の1を超える借入はできないです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

日本貸金業協会

クレジットカードにキャッシング枠が設定されていない場合は、新しくキャッシング枠の申し込みをする必要があり、即日の借入は難しくなります。

キャッシュレス決済アプリでスピーディーに借入する

キャッシュレス決済アプリで借入する方法があります。

キャッシュレス決済アプリとはQRコードを提示して決済ができるアプリです。

キャッシュレス決済アプリの中にはローン機能を提供しているものがあります。

そのため、手持ちのキャッシュレス決済アプリでスピーディーに借入できるケースがあるのです。

キャッシュレス決済アプリはWeb完結で申し込みから借入まで行えます。

最短即日で審査が終わり、その日に借りられるサービスもあるため便利です。

ただし、キャッシュレス決済アプリの中には現金を借りられるものだけではなく、チャージを選べるものもある点に注意しましょう。

借り入れたお金をチャージでしか受け取れない場合は、現金を利用できない点に気をつけてください。

キャッシュレス決済アプリの中には、借り入れたお金を銀行口座への振込やATMで引き出せるタイプなどがあります。

また、キャッシュレス決済アプリで借りたお金は翌月以降に利息込みで返済しなければいけません。

銀行は審査が厳しいが低金利でお金を借りられる

銀行のカードローンは審査が厳しいのですが、低金利でお金を借りられるのが特徴です。

銀行のカードローンは審査で各項目を厳しくチェックするため、基本的に即日借入できません。

銀行のカードローンに申し込みをしてから審査が終わり自宅にカードが届くまでに1週間程度かかります。

すぐにお金を借りて急場をしのぎたい人に銀行のカードローンはおすすめできないです。

また、銀行のカードローンは返済方法の自由度が低い点もデメリットといえます。

銀行のカードローンは毎月銀行の指定した日に返済するパターンが多いです。

消費者金融系のカードローンの場合は返済日や返済サイクルを自由に設定できるものがあります。

銀行のカードローンのメリットは低金利な点と総量規制の対象でない点です。

比較的お金に余裕があり、長期的に多額の借入をしたい人に銀行カードローンは向いています。

収入が不安定であり、お金に余裕がなく、今すぐに借入がしたいという方は銀行のカードローンを避けた方がいいです。

フリマアプリで不要なものを売る

お金を作るための簡単な方法の1つがフリマアプリで不要なものを売ることです。

フリマアプリで不要なものを出品すれば、欲しい人が購入してくれます。

フリマアプリではさまざまなジャンルのものを出品できるのが特徴です。

以下に、フリマアプリで出品できる定番品をまとめました。

フリマアプリで出品できるもの

- 電化製品

- 楽器類

- ブランド品

- インテリア

- 自動車やオートバイ

- 衣服やアクセサリー など

自宅の中にフリマアプリで高く売れるものがあるかもしれません。

意外に高値で売れる掘り出し物を見つけることができれば、フリマアプリで金欠を乗り越えられます。

ただし、フリマアプリは即日でお金を作るのは基本的に難しい点に注意しましょう。

フリマアプリは出品して、商品が購入されたら発送し、相手が受け取ってから売上が入金されるシステムです。

フリマアプリの中には直接手渡しで商品をやり取りするのを認めているものもあります。

しかし、直接商品の受け渡しをするのはトラブルが起きやすいためおすすめしません。

明日生きるお金がない緊急の状況では、フリマアプリを利用してもお金を受け取るのに時間がかかる点に注意しましょう。

お金がなくてやばいときは無職でも国からお金を借りる公的融資制度を利用する

お金がなくてやばいときには、消費者金融のカードローンなどでお金を借りれば急場をしのげます。

しかし、消費者金融は安定した収入がある人しか申し込めません。

無職で収入がない場合は、返済できないためお金をそもそも借りられないのです。

もし無職でお金がなくてやばいならば、公的融資制度の利用をおすすめします。

以下に無職でも貸付を受けられる公的融資制度をまとめました。

無職でも貸付を受けられる公的融資制度

緊急小口資金と総合支援資金は低所得者や高齢者などの生活支援のために貸付を行う制度です。

進学や就学のお金がなくて困っている場合は教育支援資金を利用しましょう。

高齢者で不動産を持っていてお金がない場合は、不動産担保型生活資金という制度があります。

上記の公的融資制度について、紹介していきます。

緊急小口資金は無利子で最大10万円が借りられる

緊急小口資金は低所得世帯を対象に無利子で最大10万円貸付を行う制度です。

緊急小口資金の内容を以下にまとめました。

| 貸付限度額 | 10万円 |

|---|---|

| 貸付利子 | 無利子 |

| 措置期間 | 2ヶ月以内 |

| 返済期間 | 12ヶ月以内 |

| 連帯保証人 | 不要 |

緊急小口資金は10万円を限度にして必要な額を借りられる制度です。

無利子で連帯保証人も必要ありません。

資金を受け取って2ヶ月後から返済が開始します。

返済期間は12ヶ月以内です。

返済期間内に完済できない場合は、3%の延滞利子が発生するため注意しましょう。

低所得世帯であり、緊急的かつ一時的に生活費が必要になった場合に利用できます。

詳しくはお住まいの自治体の社会福祉協議会に問い合わせましょう。

総合支援資金はコロナで失業した人も生活の立て直しを図ることができる

総合支援資金とは失業者など生活に困難を抱えている方が生活の立て直しを図るために貸付を行う制度です。

低所得世帯で、生計中心者が離職の日から2年を超えていないことが要件とされています。

また、総合支援資金は貸付に加えて、ハローワークや社会福祉協議会などによる相談支援をセットで行うのが特徴です。

総合支援資金の貸付の条件を以下にまとめました。

| 貸付上限額 | 貸付期間 | 措置期間 | 償還期間 | |

|---|---|---|---|---|

| 生活支援費 | ・2人以上 月額20万円 ・単身 月額15万円 |

原則3ヶ月 | 貸付期間終了後6ヶ月以内 | 措置期間経過後10年以内 |

| 住居入居費 | 40万円 | 貸付の日から6ヶ月以内 | ||

| 一時生活再建費 | 60万円 | 貸付の日から6ヶ月以内 |

注意点として、総合支援資金の利用には連帯保証人を立てる必要があります。

連帯保証人を立てた場合には無利子で貸付を受けられるのが特徴です。

連帯保証人を用意できない場合は、貸付利率年1.5%が発生します。

教育支援資金は子供に十分な教育を受けされる制度

教育支援資金とは、生活福祉資金貸付制度の1つとして実施されています。

資金の貸付により、継続的な進学や就学を支援することが目的です。

就学する本人が資金の借受人となり、生計中心者が連帯借受人となることを条件に貸付が行われます。

住んでいる市町村の社会福祉協議会が管轄している制度です。

教育支援資金は教育支援費と就学支援費に分かれています。

教育支援費とは授業料などの費用で、就学支援費とは入学に必要な費用のことです。

貸付を受けられる教育支援費と就学支援費を以下にまとめました。

| 対象学校 | ・高等学校 ・専修学校高等課程 |

高等専門学校 | ・短期大学 ・専門職短大 ・専修学校専門課程 |

・大学 ・専門職大学 |

|---|---|---|---|---|

| 教育支援費貸付上限額(月額) | 35,000円 | 60,000円 | 60,000円 | 65,000円 |

| 特に必要な場合(貸付上限額の1.5倍) | 52,500円 | 90,000円 | 90,000円 | 97,500円 |

| 就学支援費(貸付上限額) | 500,000円 | 500,000円 | 500,000円 | 500,000円 |

卒業後に20年以内の期間で返済期間を立てます。

基本的には卒業してから半年後より返済がスタートです。

基本は無利子であり、延滞した場合には年利3.0%の延滞利子が加算されます。

不動産担保型生活資金は不動産を担保に借入ができる

不動産担保型生活資金は主に低所得の高齢者世帯が不動産を担保として借入できる制度です。

我が家に住み続けたい高齢者が将来にわたり住み続けられるようにサポートすることを目的としています。

高齢者世帯が所有する居住用不動産を担保として月額で貸付を受けられるのが特徴です。

高齢者の死亡時、あるいは融資期間終了時に不動産を処分して返済します。

不動産担保型生活資金の貸付内容は以下の通りです。

| 貸付限度額 | 担保となる不動産の評価額の70% |

|---|---|

| 貸付期間 | 貸付元利金が貸付限度額に達するまでの期間あるいは借受人の死亡時 |

| 貸付月額 | 30万円以内 |

| 貸付金の利率 | 年3%あるいは4月1日時点の長期プライムレートのうち低い利率 |

世帯の構成員が65歳以上で、収入が住民税非課税あるいは均等割課税程度の低所得世帯を対象とします。

対象となる不動産は戸建てで土地の評価額が1,500万円以上のものです。

マンションなど集合住宅は対象外となるため注意しましょう。

お金がなくて助けてほしいときは返済不要である社会保障制度を利用する

お金がなくて助けてほしいときは、返済不要である社会保障制度の利用を検討しましょう。

社会保障制度とは、国民の生活における安心・安定を支える制度です。

明日生きるお金がないときに支えになる社会保障制度をいくつかまとめました。

生活保護制度は、生活に困窮する人が必要最低限生活できるよう資金援助を主とした制度です。

障害年金は、病気やけがによって働けない・生活が困難になった場合に現役世代でも受け取れる年金です。

雇用保険は、職を失った人に失業等給付金を支給する保険を指します。

上記3つは給付金のため返済の必要がありません。

以下では、お金がないときの助けになる社会保障制度について紹介していきます。

生活保護制度は必要最低限の生活水準を守るために利用できる

生活保護制度は、必要最低限の生活水準を守るために利用できる制度です。

生活保護制度の相談・申請窓口は、お住まいの地域を所管する福祉事務所の生活保護担当となります。

生活保護の種類と扶助内容を以下にまとめました。

| 生活上で生じる費用 | 扶助の種類 | 支給内容 |

|---|---|---|

| 日常生活に必要な費用 (食費・被服費・光熱費等) |

生活扶助 | 基準額は、 (1)食費等の個人的費用 (2)光熱水費等の世帯共通費用を合算して算出。 特定の世帯は加算あり。(母子加算等) |

| アパート等の家賃 | 住宅扶助 | 定められた範囲内で実費を支給 |

| 義務教育を受けるために必要な学用品費 | 教育扶助 | 定められた基準額を支給 |

| 医療サービスの費用 | 医療扶助 | 費用は直接医療機関へ支払 (本人負担なし) |

| 介護サービス費用 | 介護扶助 | 費用は直接介護事業者へ支払 (本人負担なし) |

| 出産費用 | 出産扶助 | 定められた範囲内で実費を支給 |

| 就労に必要な技能修得等にかかる費用 | 生業扶助 | 定められた範囲内で実費を支給 |

| 葬祭費用 | 葬祭扶助 | 定められた範囲内で実費を支給 |

生活保護制度を受けるためには、必要な要件を満たさなければいけません。

お金がなく助けてほしいときは、福祉事務所の生活保護窓口で相談してみましょう。

障害年金は事故や病気で生活が制限されるようになった場合に受給できる

障害年金は事故や病気で生活が制限されるようになった場合に現役世代でも受給できる年金です。

障害年金には「障害基礎年金」「障害厚生年金」があります。

国民年金の加入状況によって請求できる障害年金は異なります。

また、障害年金の対象となる病気やけがの種類は以下の通りです。

障害年金の対象となる病気やケガは、手足の障害などの外部障害のほか、精神障害や内部障害も対象になります。

日本年金機構

お金がなく病気やケガで働けなくなった場合は、障害年金を受給できるか日本年金機構で確認しましょう。

雇用保険は失業した際の支援として失業等給付をもらうことができる制度

雇用保険は失業した際の支援として失業等給付をもらうことができる制度です。

雇用保険の失業等給付には、再就職や教育訓練の際に支給される給付などがあります。

失業給付金は、ハローワークで求職の申し込みをした後に支給されます。

失業給付金の支給日は以下の通りです。

| 自己都合での退職 | 7日+2カ月後に支給 |

|---|---|

| 会社都合での退職 | 7日後に支給 |

失業給付金の支給日は退職理由によって異なります。

また、失業給付金が口座に振り込まれる時期は自治体によって変動するため、ハローワークで確認しておきましょう。

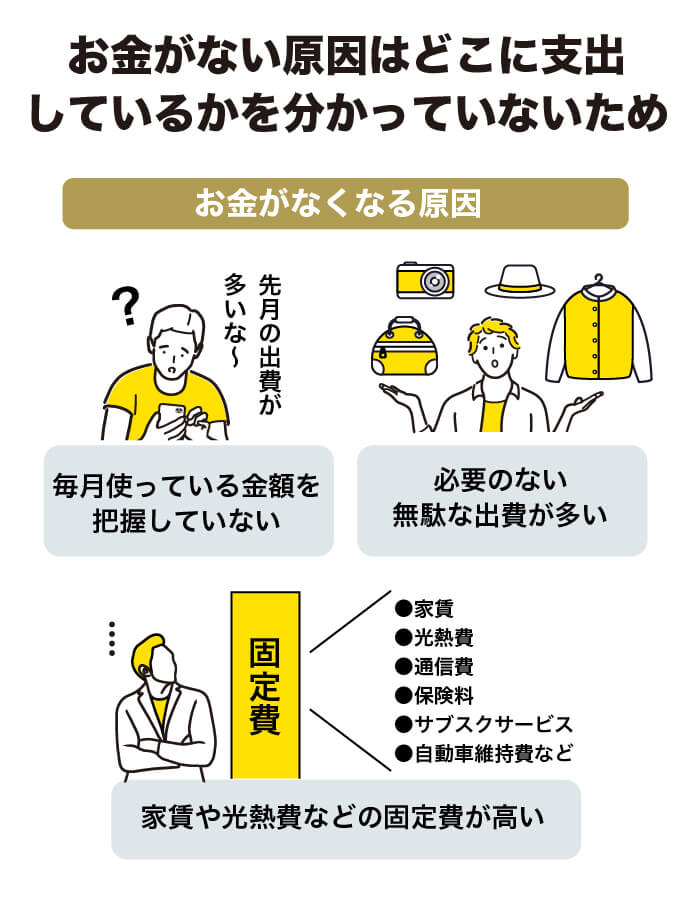

お金がない原因はどこに支出しているかを分かっていないため

お金がない原因は、自分が何に支出しているか把握していないためです。

支出を収入の範囲内に抑えることができれば、お金は増えます。

しかし、どこに支出しているか分かっていなければ、収入以上にお金を使ってしまうでしょう。

クレジットカードなど後払いできるサービスを利用していると支出を把握できなくなる可能性があります。

意識して自身の普段の支出を把握するように努めることが大切です。

お金の使い道を振り返ってみれば、必要のない無駄な出費が多いことに気がつくでしょう。

家賃や光熱費といった毎月の固定費が高くて金欠になる人もいます。

お金がないのには必ず理由があるのです。

次からは、支出を把握する大切さについて紹介します。

毎月いくら使っているかを把握していない

毎月いくらお金を使っているか把握していない人は金欠になりやすいです。

どれだけ収入が高くても、それを超える支出があればマイナスになります。

そのため、毎月いくら支出しているのか把握しておかないと貯金が減っていくでしょう。

特にクレジットカードで日々の支払いを済ませている方は注意が必要です。

支払ったお金が実際に引き落とされるのが翌月になるため、お金を使っている実感がなくなります。

クレジットカードは支払いを後回しにしているだけです。

クレジットカードを日常的に利用する場合、意識的に支出を把握しないと使いすぎてしまいます。

後から請求額を見て驚くというケースが多いです。

自分が普段どのくらいのお金を使っているか具体的にイメージできない方は注意しましょう。

必要のない無駄な出費が多い

必要のないものにお金を使いすぎて無駄な出費が多い人は金欠になりやすいです。

たとえば、欲しいものがあると勢いで衝動買いする人はすぐにお金がなくなります。

クレジットカードを持っていると、支払いが後回しになるため衝動買いしやすいです。

特に分割払いやリボ払いで無駄な出費を積み重ねてしまうと、利息が膨らみ月々の返済に困ることはよくあります。

日常生活の中でちょっとした贅沢に無駄な出費をするケースが多い人も注意が必要です。

仕事のストレス解消としてプチ贅沢を繰り返す人は少なくありません。

たとえ200円や300円程度の出費でも、頻繁に繰り返すと1ヶ月で大きな出費になります。

高価なバッグやアクセサリーなどを買っていなくても、ちょっとした贅沢の積み重ねで金欠になることもあるため注意しましょう。

家賃や光熱費などの固定費が高い

毎月の固定費が高いと全体の出費が増えてお金が目減りしていきます。

主な固定費を以下にまとめました。

主な固定費

- 家賃

- 光熱費

- 通信費

- 保険料

- サブスクサービス

- 自動車維持費

特に負担が大きくなりやすいのは家賃です。

たとえば、家賃が収入の半分を占める場合はお金が貯まらないでしょう。

また、最近はサブスクサービスにお金を使いすぎる人が増えています。

サブスクサービスは1つ1つの出費は1,000~3,000円程度と少額です。

しかし、複数のサブスクサービスに登録するとトータルで大きな出費になります。

まったく利用していないサブスクサービスに登録して支払いを続けている人は多いため注意しましょう。

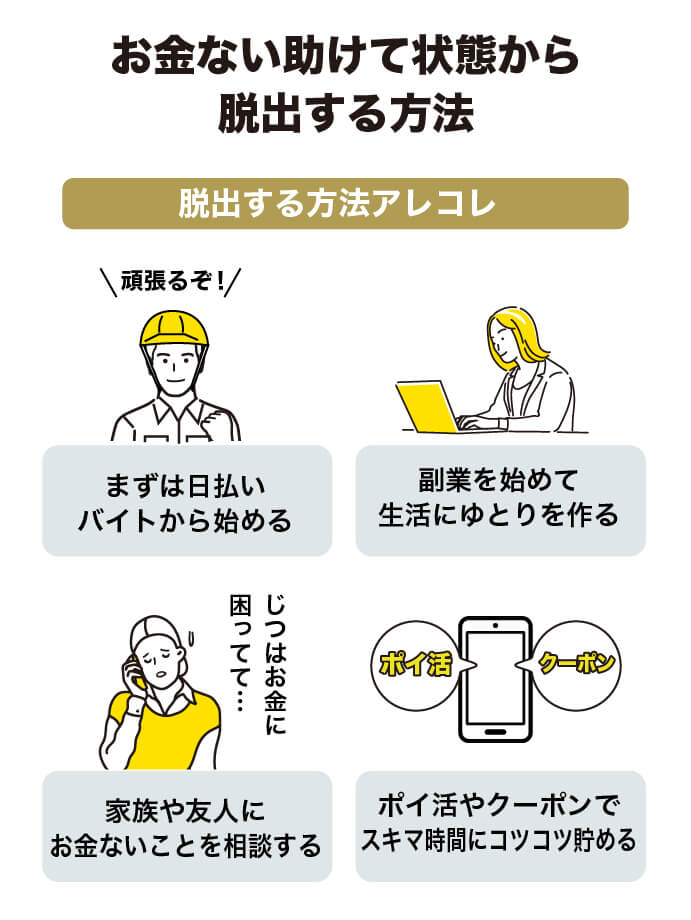

お金ない助けて状態から脱出する方法

お金がない状態を脱出する方法を以下にまとめました。

お金がない状態を脱出する方法

- まずは日払いバイトから始める

- 副業を始めて生活にゆとりを作る

- 家族や友人にお金ないことを相談する

- ポイ活やクーポンでスキマ時間にコツコツ貯める

日払いバイトで即日払いの仕事をすれば、働いた日に現金を受け取れます。

日払いバイトの求人はたくさん出ているため、すぐにでもチェックしましょう。

時間にある程度余裕があるならば、副業を始めるのもおすすめです。

副業によって収入を増やすことができ、自然とお金が増えていきます。

家族や友人に相談をして、お金を借りるか、資金援助を受けるという選択肢もあるでしょう。

ポイ活やクーポンは、スキマ時間を利用してコツコツ貯められるためおすすめです。

次からお金がない状態を脱出する方法を紹介していきます。

まずは日払いバイトから始める

金欠で困っている方は日払いバイトを始めましょう。

日払いバイトとは給与計算の締めを1日単位で行うバイトのことです。

日払いバイトでも当日に給与が支払われるとは限りません。

それでも、日払いバイトは即日で給与を支払うケースが多いです。

日払いバイトを探す際には、給与の支払い方が即日払いになっているか確認しましょう。

日払いバイトでよく募集される仕事を以下にまとめました。

日払いバイトでよく募集される仕事

- イベントスタッフ・キャンペーンスタッフ

- ティッシュ配り・チラシ配り

- データ入力

- 軽作業

- 配達ドライバー

イベントやキャンペーンなどの当日に働くスタッフを日払いバイトで募集するケースは多いです。

ティッシュ配りやチラシ配りなどもその日限りで働ける求人がたくさんあります。

他にもデータ入力や軽作業、配達ドライバーなど日払いバイトは種類が豊富です。

自分に合った日払いバイトに応募してみましょう。

副業を始めて生活にゆとりを作る

副業を始めることで本業の収入を補うことができます。

たとえば、借金の返済に追われて毎月の支出がマイナスになるケースは多いです。

副業を始めてトータルの収入を上げることができれば、毎月の収支をプラスにできます。

副業の種類は多いため、自分のスキルや経験を活かせて、条件の良いものを選びましょう。

主な副業の種類を以下にまとめました。

主な副業の種類

- ネット系

- スキル系

- 労働系

ネット系の副業とはせどりやアンケート入力、動画の文字起こしといったものです。

スキル系とは、プログラマーやデザイナーなど特殊なスキルを持っている方が、自分のスキルを活かして案件を獲得してお金を稼ぐ副業を指します。

労働系とは、フードデリバリーや覆面捜査官など主に体力を用いて稼ぐスタイルです。

副業は本業に影響のない範囲で行いましょう。

また、本業の就業規則で副業が禁止されていないか注意することも大切です。

家族や友人にお金ないことを相談する

家族や友人など親しい人を頼って金欠を脱出するという方法があります。

たとえば、家族や友人からお金を借りる人は意外と多いです。

短期間に少額であればお金を貸してくれるでしょう。

ただし、家族や友人からお金を借りるのは人間関係のトラブルの原因になりやすいです。

特に口約束でお金を借りた場合は、後で言い争いに発展する可能性があります。

人間関係を壊す可能性があるため、基本的に親しい人からお金を借りるのはおすすめしません。

どうしてもお金を借りたい場合は、きちんと借用書を作成して、利息を含めて返済しましょう。

また、家族であればお金を無償で援助してくれるケースがあります。

特に両親であれば、きちんと相談することでお金を援助してくれる可能性は高いです。

援助を受ける場合は、年間に110万円を超えると贈与税が発生する点に注意しましょう。

ポイ活やクーポンでスキマ時間にコツコツ貯める

コツコツお金を貯める方法としてポイ活やクーポンがあります。

ポイ活とはさまざまなサービスを通じてポイントを集めることです。

集めたポイントは店舗やネットショップでの利用や他のポイントへの交換などで活用できます。

ポイントの貯め方の例を以下にまとめました。

ポイントの貯め方

- 実店舗やネットショップでの買い物

- クレジットカードの利用

- 電子マネーの利用

レシートの投稿やアンケートへの回答の報酬としてポイントが付与されるポイントサイトも多いです。

日常的にポイ活をすることで、トータルで多くのポイントを貯められるため、家計の助けになります。

金欠であればクーポンの活用もおすすめです。

さまざまなサービスでクーポンが発行されていて、お得に買物や外食などを楽しめます。

サービスやアプリに登録することで定期的にクーポンが発行されるケースは多いです。

クーポンを受け取ったならば、期限内に使いましょう。

どうしてもお金が必要な時は債務整理を活用する

どうしてもお金がなくて困っている場合は債務整理を検討しましょう。

債務整理は法律で認められた借金を減額する方法です。

債務整理を活用することで合法的に借金の減額や支払いの猶予などを実現できます。

ただし、債務整理をした事実が信用情報機関に登録され、ブラックリスト入りする点に注意しましょう。

債務整理の主な方法は以下の3つです。

債務整理の主な方法

- 任意整理

- 個人再生

- 自己破産

任意整理は債権者と交渉して借金の減額を行うことです。

ただし、任意整理は債権者が同意しなければ成立しません。

個人再生は裁判所に申し立てを行い、再生計画を立てて、裁判所が認めれば借金を減額し、3~5年で返済していく方法です。

個人再生の手続きは難しく、適用条件も厳しいため、多くの方は司法書士や弁護士などに依頼して手続きを進めます。

自己破産は裁判所が認めれば借金を全額免除にできる制度です。

しかし、自己破産をすると高額な財産が借金返済に充当されます。

また、自己破産により一部の職業に就けなくなる点もデメリットです。

あくまでも自己破産は最終手段といえます。

お金がなくて困っている場合に債務整理という手段があることを覚えておきましょう。

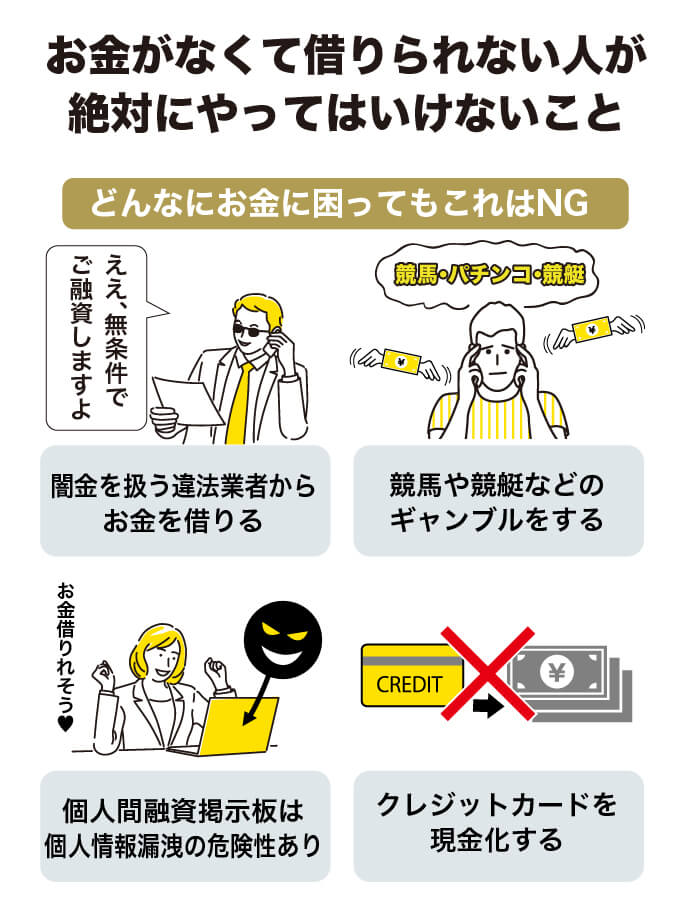

本当にお金がなくて借りられない人が絶対にやってはいけないこと

本当にお金がなくて困っていたとしても絶対にやってはいけないことを以下にまとめました。

お金がなくて困っていたとしても絶対にやってはいけないこと

- 闇金を扱う違法業者からお金を借りる

- 競馬や競艇などのギャンブルをする

- 個人間融資掲示板は個人情報漏洩の危険性がある

- クレジットカードを現金化する

闇金は違法業者のため、お金を借りては絶対にいけません。

さまざまなトラブルのリスクがあるからです。

また、競馬や競艇といったギャンブルでお金を増やそうとするのも避けましょう。

ギャンブルで安定してお金を増やすことは難しく、依存症のリスクもあります。

個人間融資掲示板を利用するのは個人情報漏洩の危険性があるため危険です。

他にも、クレジットカードの現金化の利用も違法性があるため利用してはいけません。

お金がないときに絶対にやってはいけないことを詳しくみていきます。

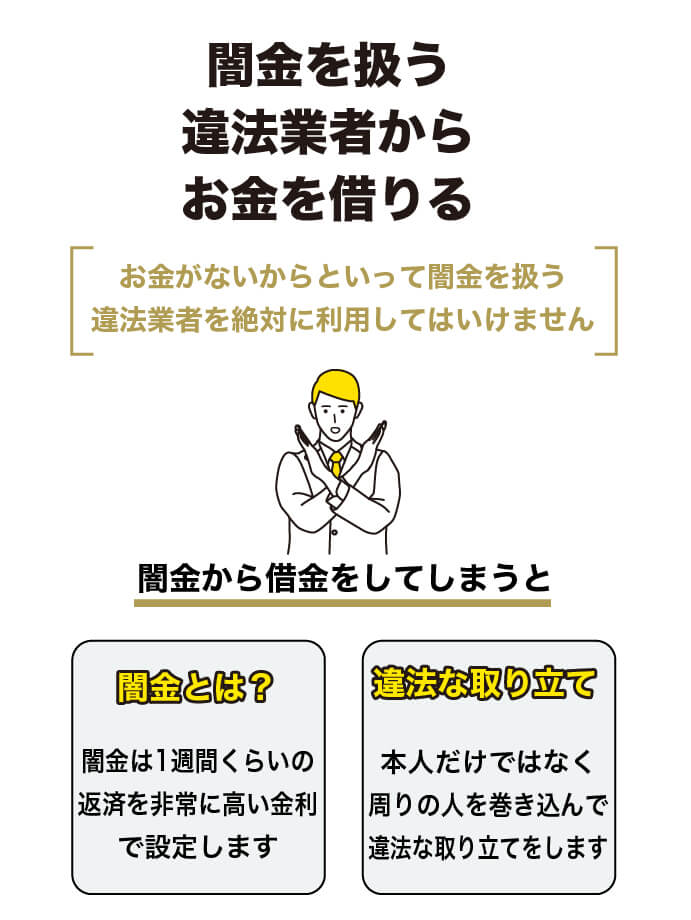

闇金を扱う違法業者からお金を借りる

お金がないからといって闇金を扱う違法業者を絶対に利用してはいけません。

闇金とは法律に違反した貸付を行う業者のことです。

闇金は1週間や10日ごとの返済を求めることが多く、非常に高い金利を設定します。

法律の上限金利を超える金利が設定されるため、少額を短期間借りただけでも返済金額はとても膨らむのが特徴です。

闇金への返済に遅れると違法な取り立てを行います。

本人だけではなく親族や友人、職場の人たちも巻き込み過酷な取り立てを行うのが闇金業者です。

現在は闇金業者が厳しく取り締まられているのですが、今でも闇金とみなせる業者は存在します。

基本的に金融庁に登録している貸金業者であれば、法律を守った活動をしていて信頼できるでしょう。

お金を借りる際には必ず金融庁のサイトをチェックして、登録業者かどうか確認することが大切です。

競馬や競艇などのギャンブルをする

競馬や競艇といったギャンブルでお金を増やす行為はおすすめしません。

基本的にギャンブルは運の勝負であり、多くの方は負けるものです。

射幸心を煽るようなさまざまな工夫がされており、競馬や競艇にのめり込む人はたくさんいます。

お金を増やすためにギャンブルに挑戦して、逆に借金をしてまでギャンブルにハマる人は多いです。

ギャンブルに執着した結果として依存症になり、ますますお金に困るようになった人は大勢います。

ギャンブル依存になると、無理な借金をしてでもギャンブルで取り返そうとし、悪循環に陥るでしょう。

そのため、お金に困っているときにギャンブルに手を出すべきではありません。

ギャンブルをする元手があるならば、必要な支払いや借金の返済に充てるべきでしょう。

個人間融資掲示板は個人情報漏洩の危険性がある

個人間融資掲示板は個人情報漏洩の危険性があるため利用してはいけません。

個人間融資掲示板とはインターネット掲示板で個人間がやり取りをしてお金の貸し借りをすることです。

掲示板にお金を借りたい人、あるいは貸したい人が書き込みをします。

書き込みを見た人が応募して、個人間で連絡を行い、実際にお金の貸し借りが行われるのです。

面倒な手続きがなく、インターネット掲示板を活用するためサイトの利用手数料も発生しません。

しかし、すべてを自己責任で利用することになり、トラブルが発生する可能性が高いです。

個人情報を収集したい人が個人間融資掲示板を悪用する可能性は高いでしょう。

闇金業者が掲示板を利用する可能性もあります。

さまざまな犯罪に巻き込まれるリスクがあるため、個人間融資掲示板の利用は絶対に避けましょう。

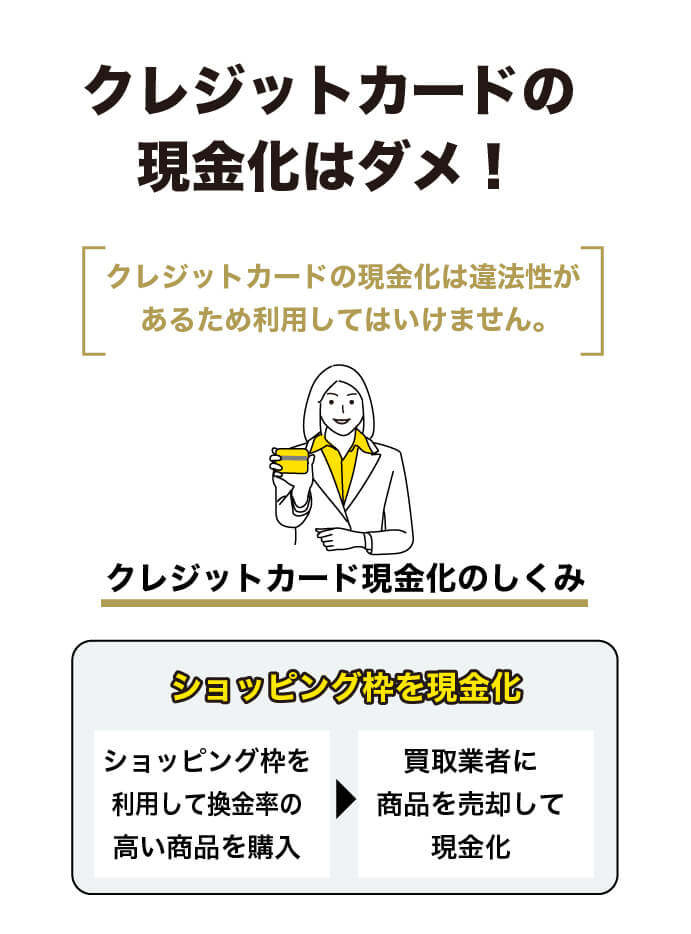

クレジットカードを現金化する

クレジットカードの現金化は違法性があるため利用してはいけません。

クレジットカードの現金化とはショッピング枠を利用して現金を入手する方法です。

クレジットカードのショッピング枠を利用して換金率の高い商品を購入し、買取業者に商品を売却して現金を得るのが買取式であり、手軽な方法として紹介されています。

あるいは、現金化を行う業者から商品を高額で購入し、キャッシュバック特典として現金を得るというキャッシュバック式と呼ばれる手法が宣伝されているケースも多いです。

いずれの方法も法的にグレーなサービスであり、利用するとリスクがあります。

クレジットカードの現金化は、カードの支払額と受け取った現金の差額が業者の利益です。

そのため、カードの支払いと手に入れた現金の差額が業者に支払う手数料といえます。

クレジットカード現金化の業者に支払った金額は、通常のキャッシングの利息を超えるケースも珍しくありません。

クレジットカードの現金化は違法性があり、損をする取引のため、利用は避けましょう。

お金がなくて助けてほしい人によくある質問

お金がなくて助けてほしい人は以下の疑問を抱くことが多いです。

お金がなくて助けてほしい人のよくある質問

- 本当にお金がなくて借りられない人はどうすればいい?

- ブラックでお金ないときの対処法はありますか?

- 高校生がお金がないときはどうすればいい?

- コロナで収入が減ってしまったときはどうしたらいいですか?

本当にお金がなくて、消費者金融などでお金を借りることもできず悩んでいる人はいます。

信用ブラックになっているため、お金を借りられず困っている人も多いでしょう。

また、高校生であっても、お金がなくて悩んでいる人は少なくありません。

コロナ禍で給与を減らされたり、職を失ったりしてどうしたらいいかわからない人もいるでしょう。

次から、お金がなくて助けが欲しい人のよくある質問について回答していきます。

本当にお金がなくて借りられない人はどうすればいい?

お金が本当になくて、なおかつどこからも借入ができないならば以下の方法を試しましょう。

どこからもお金を借りられない場合の対処法

- 不要品を売る

- 日払いのバイトをする

- 債務整理をする

フリマアプリなどを活用すれば、気軽に不要品を売れます。

思わぬものが高値で売れることがあるため、家の中を整理して売れそうなものを探しましょう。

日払いのバイトは即日払いに対応した求人に応募すれば、すぐに現金を得られます。

当日に応募が可能な日払いのバイト求人もあるため探してみましょう。

借金の返済に苦しんでいる場合は債務整理をおすすめします。

債務整理によって、借金の減額や返済の猶予などが可能です。

お金をどこからも借りられないと諦めるのではなく、さまざまな対処法を実践しましょう。

ブラックでお金ないときの対処法はありますか?

信用ブラックでお金がないならば、以下の手段を検討しましょう。

信用ブラックでお金がない場合の対処法

- 不要品を売る

- 家族や友人から借りる

- 公的支援制度を利用する

家の中にある不要品をフリマアプリなどで売り払いましょう。

高値で売れるものが家の中に眠っているかもしれません。

また、信用ブラックであっても、家族や友人からお金を借りられる可能性はあります。

ただし、身内や親しい人からお金を借りるのは人間関係を壊す原因になるため注意しましょう。

きちんと借用書を作成し、利息込みで約束通りに返済することが大切です。

緊急小口資金や総合支援資金といった公的制度の利用も検討しましょう。

低所得世帯で生活に困窮していれば、公的制度を活用できる可能性は高いです。

借金の返済に困っている場合は、債務整理を検討しましょう。

高校生がお金がないときはどうすればいい?

高校生でお金がない場合は以下の対処法をおすすめします。

高校生でお金がない場合の対処法

- アルバイトをする

- ポイ活・クーポンを利用する

- 不要品を売る

高校生でもできるアルバイトに挑戦すれば、自分の力でお金を稼げます。

ただし、高校生がアルバイトをするならば親の許可が必要です。

また、多くの高校ではバイトを禁止しているか、許可制にしています。

トラブルを避けるためにも事前に高校から許可を得た上でバイトに応募しましょう。

高校生であれば、ポイ活・クーポンを利用する方法もおすすめです。

不要品で高値で売れるものを持っているならば、売却を考えましょう。

ただし、高校生が不要品の売却やフリマアプリへの出品などをするには親の許可が必要になります。

コロナで収入が減ってしまったときはどうしたらいいですか?

コロナによって収入が減ってしまった場合は、以下の方法でお金を得ましょう。

コロナによって収入が減ってしまった場合の対処法

- 消費者金融カードローンを利用してお金を借りる

- 不要品を売る

- 公的融資制度を利用する

コロナで収入が低くなったとしても、安定した収入があれば消費者金融のカードローンでお金を借りられます。

カードローンの審査では収入の高さよりも、毎月安定した収入があることが大事です。

コロナで低収入になった方でもカードローンの審査に通ることはできます。

また、不要品を売却して、少しでも多くの現金を集められれば急場をしのげるでしょう。

公的融資制度を利用すれば、生活に必要な資金の貸付を受けられます。

収入が低くなったときでもお金を得るための方法はたくさんあるため、諦めずに対処しましょう。

お金がないときは消費者金融で借入することも考えよう

お金がないときの対処法を紹介してきました。

カードローンの利用やフリマアプリの利用、公的融資制度の利用などさまざまな方法で対処できます。

ただし、本記事で紹介した対処法にはメリット・デメリットがあり、すぐに現金を得られない方法も多いです。

今すぐ現金が欲しいのであれば、対処法の選択肢は限られます。

さまざまな方法でお金を得られるのですが、今すぐお金を欲しいならば消費者金融がおすすめです。

最短即日で審査が終わり、ATMや銀行振込などで即日でお金を受け取れます。

低収入でも定期収入があれば、消費者金融で借入は可能です。

Web完結ですぐに申し込みできるサービスが多いため、お金に困ったときは消費者金融の利用を検討しましょう。