街金の自社審査おすすめ7選!審査の仕組みと闇金の見分け方を解説

大手消費者金融の審査に落ちてしまい、街金の自社審査なら通過できるのではないかと調べていませんか。

自社審査という言葉に期待を持ちながらも、街金と闇金の区別がつかず、どこに申し込めばよいか迷っている方も多いはずです。

大手の審査に通過できなかった申込者でも、収入の安定性や借入目的など定性的な要素を重視することで、審査対象として検討されるケースがあります。

この記事では、自社審査の仕組みと大手との違いを解説したうえで、合法業者の見分け方と登録番号の確認手順を紹介します。

あわせて、自社審査に対応する中小消費者金融のおすすめ7選と、審査落ち後に使える公的制度や相談窓口も案内します。

最後まで読めば、自分の信用状態に合った合法業者の選び方と、闇金を避けるための判断基準が分かります。

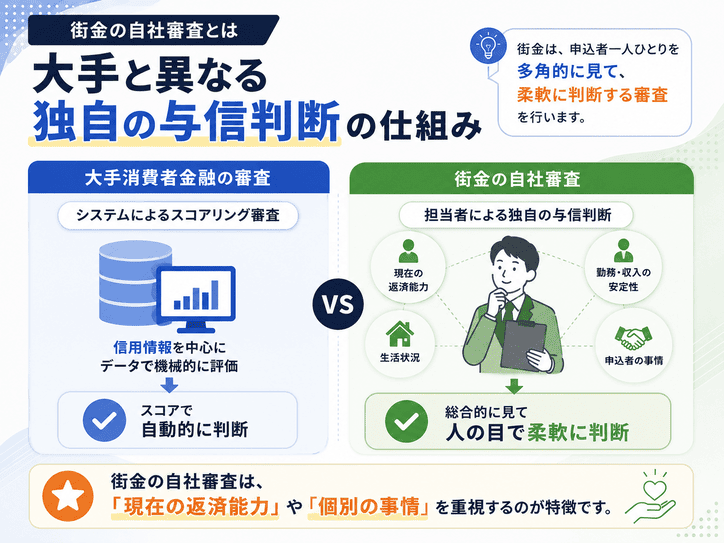

街金の自社審査とは大手と異なる独自の与信判断の仕組み

街金の自社審査は、大手消費者金融の審査とは異なる独自の与信判断を行う仕組みです。

ただし「独自」という言葉が示すのは、信用情報を見ないということではなく、信用情報に加えて担当者の裁量や独自のスコアリングを組み合わせた審査プロセスを指します。

信用情報に傷がある方でも申し込める可能性はありますが、貸金業法による規制は大手と同様に適用されるため、どの業者でも必ず借りられるわけではありません。

街金の自社審査の仕組みを正しく理解することが、適切な業者選びの出発点となります。

自社審査は信用情報機関への照会を省略するものではなく独自スコアリングを加えた審査

自社審査とは、信用情報機関への照会を省略した審査ではなく、照会結果に加えて業者独自の判断基準を組み合わせた審査の仕組みです。

街金を含む貸金業者は、JICCやCICといった信用情報機関に加盟しており、申込者の借入履歴・延滞記録・債務整理の有無を必ず確認します。

では大手と何が違うのかというと、照会した信用情報をどう評価するかという点にあります。

大手消費者金融はシステムによる自動審査を中心に運用しており、スコアが一定水準を下回ると機械的に否決される仕組みです。

一方、街金の自社審査では担当者が申込者の状況を個別に確認し、信用情報上の傷の内容や現在の収入状況、返済意欲といった定性的な要素を加味して判断するケースがあります。

例えば、数年前に一度だけ延滞した記録があっても、現在は安定した収入があり返済計画が明確であれば、大手では否決されても街金の担当者が通過させるケースがあります。

- 大手消費者金融:スコアリングシステムによる自動審査。閾値を下回ると機械的に否決

- 街金の自社審査:信用情報照会+担当者が定性的要素(収入安定性・返済意欲)を個別判断

- 共通点:JICC・CICへの照会は法律上の義務であり、どちらも省略不可

ただし、これはあくまで担当者の裁量が働く余地があるという意味であり、信用情報に重大な問題がある場合(債務整理中・延滞継続中など)は街金でも審査通過は困難です。

大手消費者金融との違いは審査基準の柔軟さと担当者の裁量にある

大手消費者金融と街金の審査における最大の違いは、審査基準の柔軟さと担当者の裁量が介在する余地の大きさにあります。

大手消費者金融は申込件数が膨大なため、審査の大部分をスコアリングシステムで自動処理します。

属性情報(勤続年数・年収・雇用形態)と信用情報を数値化し、閾値を下回った申込者は自動的に否決される仕組みです。

このため、過去に延滞や債務整理の記録がある方は、現在の状況がどれだけ改善されていても審査を通過しにくい構造になっています。

街金では申込件数が少ない分、担当者が個々の申込者と直接やり取りしながら審査を進めるケースが多くあります。

収入の安定性・借入目的・返済計画の具体性といった数値化しにくい要素を、担当者が総合的に判断する余地があります。

ただし、柔軟さには限界があります。

総量規制(年収の3分の1を超える貸付の原則禁止)や貸金業法上の返済能力調査義務は街金にも適用されるため、法律の範囲を超えた貸付は行えません。

貸金業法13条が定める返済能力調査の義務は街金にも適用される

貸金業法13条は、貸金業者が貸付を行う際に申込者の返済能力を調査する義務を定めており、この規定は街金にも例外なく適用されます。

返済能力の調査では、収入証明書類の確認や信用情報機関への照会が義務付けられており、調査を怠った業者は行政処分の対象となります。

また、貸金業法13条の2では、年収の3分の1を超える貸付(総量規制)を原則として禁止しています。

街金の自社審査がどれだけ柔軟であっても、この総量規制の枠を超えた貸付を合法的に行うことはできません。

- 登録番号が財務局または都道府県のウェブサイトで確認できる

- 金利が年20.0%以内(出資法の上限)に収まっている

合法的な街金は登録番号を取得しており、財務局または都道府県のウェブサイトで登録の有無を確認できます。

業者を選ぶ際は、登録番号の確認と金利が年20.0%以内(出資法の上限)に収まっているかどうかを必ず確かめてください。

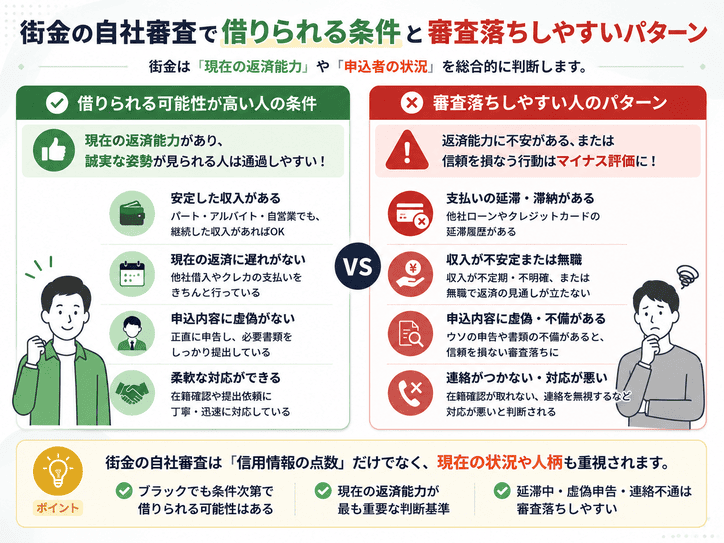

街金の自社審査で借りられる条件と審査落ちしやすいパターン

街金の自社審査に通過するには、独自の裁量が働く一方で、貸金業法が定める最低条件を満たしていることが前提となります。

自社審査の柔軟性は、あくまでも法律の枠内での裁量であり、どの業者も法的に貸し出せない状況では融資を行えません。

信用情報の状態・借入残高・返済状況の3点が審査結果を左右する主な要素です。

以下では、通過しやすい条件と、審査落ちにつながりやすいパターンを状態別に整理します。

安定した収入と総量規制の範囲内であることが通過の前提条件

街金の自社審査に通過するための最低条件は、安定した収入があり、かつ他社借入残高が年収の3分の1未満であることです。

貸金業法は、消費者金融からの借入総額を年収の3分の1以下に制限する総量規制を定めており、街金も例外なくこの規制に従います。

収入の種類については、正社員に限らずパートやアルバイトでも申込は可能です。

ただし、収入が不安定または月によって大きく変動する場合、担当者の裁量で審査が厳しくなるケースがあります。

在籍確認については、電話連絡を省略できる業者もありますが、何らかの方法で就労実態を確認するのが一般的な流れです。

| 確認項目 | 通過しやすい状態 | 審査が厳しくなる状態 |

|---|---|---|

| 収入の種類 | 正社員・パート・アルバイト(継続収入あり) | 収入が不安定・月ごとに大きく変動 |

| 他社借入残高 | 年収の3分の1未満 | 年収の3分の1以上(総量規制超過) |

| 信用情報 | 過去の短期延滞(完済済み) | 延滞中・債務整理中 |

| 収入証明書類 | 給与明細・源泉徴収票を即時提出可能 | 書類が手元にない・提出に時間がかかる |

収入証明書の提出を求められる場合は、直近の給与明細や源泉徴収票を用意しておくとスムーズに手続きが進みます。

他社借入が年収の3分の1を超えている場合は総量規制で断られる

他社借入の合計が年収の3分の1を超えている状態では、街金の自社審査に申し込んでも、法律上の理由で融資を断られます。

貸金業法第13条の2に基づく強制規定であり、業者側が「融資したい」と判断しても、規制を超える貸し出しは違法となります。

例えば、年収300万円の方であれば、消費者金融からの借入総額が100万円を超えた時点で、追加の借入は原則として認められません。

- 既存の借入を返済して残高を年収の3分の1未満に減らす

- 総量規制の例外規定が適用される銀行カードローンを検討する

- 生活福祉資金貸付制度(無利子または低金利の公的制度)を利用する

この状況で資金が必要な場合は、まず既存の借入を返済して残高を減らすか、総量規制の例外規定が適用される銀行カードローンや公的融資制度を検討する方向が現実的です。

生活福祉資金貸付制度は、低所得世帯や失業者を対象とした公的な貸付制度であり、無利子または低金利で利用できる場合があります。

延滞中の債務がある状態では自社審査でも通過が難しくなる

現在進行中の延滞がある状態では、街金の自社審査でも通過は難しいと考えておく必要があります。

信用情報機関には延滞の事実がリアルタイムで登録されており、担当者が照会した時点で延滞中であることが確認されます。

自社審査の裁量が働くのは、信用情報上のグレーゾーン(過去の短期延滞など)に対してであり、現在進行中の延滞に対して裁量で目をつぶることは、貸金業者にとってもリスクが高すぎます。

延滞中の場合は、まず現在の借入先に連絡して返済計画の見直しを相談することが先決です。

返済が困難な状況であれば、日本貸金業協会や弁護士・司法書士への相談を通じて、債務整理という選択肢も視野に入れてください。

債務整理完済後は信用情報の回復期間を経れば申込の余地が生まれる

債務整理を完済した後は、信用情報が回復する期間を経ることで、街金への申込が現実的な選択肢になります。

任意整理・個人再生・自己破産のいずれも、完済または免責決定から一定期間が経過すると、信用情報機関の登録から事故情報が削除されます。

削除までの期間は、CIC・JICC・全国銀行個人信用情報センターの各機関によって異なりますが、完済後5〜10年が目安となります。

- CIC・JICC:完済または免責確定から約5年で事故情報が削除

- KSC(全国銀行個人信用情報センター):完済または免責確定から約10年

- 削除後は新規申込者と同様の扱いになり、審査の土俵に立てる

事故情報が削除された後は、信用情報上は新規の申込者と同様の扱いになるため、安定した収入と総量規制の範囲内という条件を満たしていれば、審査の土俵に立てます。

ただし、信用情報が回復していても、申込先の業者が独自の顧客データベースで過去の取引履歴を保有している場合は、その情報が審査に影響することがあります。

信用情報の回復状況は、CICやJICCのWebサイトから本人開示請求を行うことで確認できます。

自社審査の街金を選ぶ前に確認すべき合法業者の見分け方

街金を選ぶ際に最初に行うべきことは、その業者が貸金業の登録を受けた合法業者かどうかを確認することです。

自社審査の柔軟性に期待を持つあまり、登録番号の確認を後回しにすると、違法業者に接触するリスクが高まります。

合法業者かどうかを判断する方法は3つあります。登録番号の照合、金利上限の確認、広告表現の確認です。

この3点を申し込み前に必ず確認することで、闇金への接触を防ぎ、安全な借入先を絞り込めます。

金融庁の貸金業者検索システムで登録番号を照合する手順

貸金業者として合法的に営業するには、金融庁または都道府県への登録が義務付けられており、登録番号は業者のウェブサイトや広告に必ず記載されています。

金融庁が運営する貸金業者検索システムは、金融庁の公式ウェブサイトから無料で利用でき、登録番号または業者名を入力するだけで登録状況を確認できます。

金融庁の公式ウェブサイトにアクセスし、貸金業者検索のページを開きます。

業者のウェブサイトや広告に記載されている登録番号または商号を入力して検索します。

業者名・登録番号・登録年月日・所在地が表示されれば、有効な登録を持つ合法業者です。表示されない場合は申し込みを中止してください。

手順は3段階です。まず金融庁の公式ウェブサイトにアクセスし、貸金業者検索のページを開きます。

次に、業者のウェブサイトや広告に記載されている登録番号または商号を入力して検索します。

検索結果に業者名・登録番号・登録年月日・所在地が表示されれば、その業者は現時点で有効な登録を持つ合法業者です。

登録番号が業者のウェブサイトに記載されていない場合も、同様に違法業者を疑う根拠となります。

申し込み前の数分で確認できる作業ですので、必ず実施してから次のステップに進んでください。

上限金利が年20%を超える業者は出資法違反の違法業者と判断できる

出資法が定める貸金業者の上限金利は年20%であり、これを超える金利を設定している業者は出資法違反の違法業者です。

利息制限法と出資法の2つの法律が金利を規制しており、貸金業登録を受けた合法業者は年20%を超える金利を請求できません。

実際に、闇金業者は「10日で1割」などの表現を使うことがあります。これは年利換算で365%前後に相当し、出資法の上限を大幅に超えています。

街金の中には審査が柔軟な業者もありますが、合法業者であれば金利は必ず年20%以内に収まります。

金利の上限を知っておくだけで、違法業者を見分ける判断基準として機能します。

審査なし・必ず貸すを謳う広告は闇金の典型的な手口

審査なし・必ず貸す・誰でも借りられるといった表現を使う広告は、闇金業者が集客のために使う典型的な手口です。

貸金業法は、合法業者に対して返済能力を超えた貸し付けを禁じており、審査を省略した融資は法律上認められていません。

つまり、審査なしを謳う業者は、貸金業法を守っていないか、そもそも登録を受けていない違法業者のいずれかです。

闇金業者は最初の接触を無害に見せるため、丁寧な対応や低金利を装うケースもあります。

一度でも連絡先を伝えると、執拗な取り立てや個人情報の悪用につながる可能性があるため、広告表現の時点で判断することが重要です。

合法業者は審査の結果として融資の可否を判断するため、結果を保証する表現は使いません。

登録番号の形式と都道府県知事登録・財務局長登録の違い

貸金業者の登録番号には、都道府県知事登録と財務局長登録の2種類があり、それぞれ営業エリアと監督官庁が異なります。

都道府県知事登録は、1つの都道府県内のみに営業所を持つ業者に適用され、登録番号の形式は「○○都知事(○)第○○○○○号」のように表記されます。

財務局長登録は、2つ以上の都道府県にまたがって営業所を持つ業者に適用され、「関東財務局長(○)第○○○○○号」のように表記されます。

括弧内の数字は更新回数を示しており、数字が大きいほど長期間にわたって登録を維持してきた業者であることを意味します。

- 都道府県知事登録:1都道府県内のみ営業。例)「○○都知事(3)第○○○○○号」

- 財務局長登録:2都道府県以上にまたがって営業。例)「関東財務局長(5)第○○○○○号」

- 括弧内の数字=更新回数。数字が大きいほど長期間の営業実績あり

街金の多くは都道府県知事登録の業者であり、地域密着型の営業形態をとっています。

登録番号の形式を知っておくことで、業者のウェブサイトに記載された番号が正規の形式かどうかを判断できます。

自社審査で借りられる街金・中小消費者金融おすすめ7選

ここでは、自社審査に対応した中小消費者金融を7社紹介します。

各社とも貸金業の登録を受けた合法業者であり、金融庁または都道府県への登録番号を公式サイトで確認できます。

大手消費者金融の審査に通過できなかった方でも申し込める可能性がある業者を選定していますが、信用状態や借入残高によっては審査に通過できないケースもあります。

申し込む前に、現在の借入残高が年収の3分の1を超えていないかを確認してください。

総量規制の上限を超えている場合、合法業者からの追加借入は原則として行えません。

| 業者名 | 金利(年) | 特徴 | こんな方に向いている |

|---|---|---|---|

| フタバ | 14.959〜17.950% | 最短即日融資・少額対応 | 急ぎで少額が必要な給与所得者 |

| セントラル | 4.8〜18.0% | 年金収入OK・30日無利息 | 年金受給者・大手審査落ち後 |

| フクホー | 7.3〜20.0% | 近畿圏特化・複数申込方法 | 近畿圏在住で他社審査落ち後 |

| ライフティ | 8.0〜20.0% | 独自スコアリング・Web完結 | 他社借入多数・郵送物を避けたい方 |

| アロー | 15.0〜20.0% | 収入継続性重視・非正規OK | フリーター・勤続年数が短い方 |

| エイワ | 17.0〜20.0% | 来店型対面審査・担当者裁量大 | 個別事情を直接説明したい方 |

| キャレント | 7.3〜18.0% | 書類による在籍確認対応 | 職場への電話連絡を避けたい方 |

フタバは最短即日融資に対応し少額借入を急ぐ給与所得者に選ばれる

- 最短即日融資に対応している

- 少額からの借入に対応しており、必要な分だけ借りられる

- 初回利用者向けに無利息期間サービスを提供している

フタバは、急ぎで少額の資金が必要な給与所得者に選ばれる中小消費者金融です。

最短即日融資に対応しており、申込から着金までのスピードを重視する方に向いています。

金利は年14.959〜17.950%で、少額借入の場合は上限に近い金利が適用される傾向があります。

借入金額が少額であっても金利負担は発生するため、返済計画を立てたうえで申し込むことが重要です。

初回利用者には無利息期間サービスが提供されており、期間内に返済できる見込みがある場合は利息を抑えられます。

フタバは給与所得者を主な対象としており、安定した月収があることが審査通過の前提となります。

他社での借入が複数ある場合でも申し込める可能性がありますが、借入残高の合計が年収の3分の1を超えている場合は審査対象外となります。

| 金利(年) | 14.959〜19.945% |

|---|---|

| 利用限度額 | 1万円〜50万円(実績次第で最大200万円) |

| 無利息期間 | 初回利用から30日間 |

| 融資時間 | 最短即日(平日16時までに審査完了) |

| 申込条件 | 安定した収入のある方・73歳まで・パート・アルバイト可 |

| 申込方法 | インターネット・電話 |

| 在籍確認 | あり(個人名で電話) |

| WEB完結 | 不可(契約書類の郵送返送が必要) |

| 借入方法 | 銀行口座への振込のみ |

| 返済方法 | 指定口座への銀行振込のみ(最長72回) |

セントラルは大手審査落ち後の借入先として年金受給者にも対応する中小消費者金融

- 年金受給者でも申込できる

- 無利息期間サービスを初回利用者に提供している

- Web申込に対応しており来店不要で手続きを進められる

セントラルは、大手消費者金融の審査に落ちた方の次の借入先として選ばれることが多い中小消費者金融です。

最大の特徴は、年金受給者でも申込できる点です。

大手消費者金融の多くは安定した給与収入を審査の前提とするため、年金受給者は申込対象外となるケースがあります。

セントラルは年金収入を収入として認めているため、定年退職後に収入源が年金のみとなった方でも審査を受けられます。

金利は年4.8〜18.0%で、貸金業法が定める上限金利(年20%)の範囲内に収まっています。

初回利用者には30日間の無利息期間サービスが提供されており、短期間での返済を想定している場合は利息負担を抑えられます。

Web申込に対応しているため、来店せずに手続きを完結させることが可能です。

ただし、現在他社への返済が延滞中の場合や、借入残高が総量規制の上限に達している場合は審査通過が困難です。

| 金利(年) | 4.8〜18.0% |

|---|---|

| 利用限度額 | 300万円 |

| 無利息期間 | 初回契約から最大30日間 |

| 融資時間 | 最短即日(平日14時までのネット申込) |

| 申込条件 | 安定した収入のある方(アルバイト・パート・年金受給者含む) |

| 申込方法 | インターネット・自動契約機 |

| 在籍確認 | 原則電話確認あり |

| WEB完結 | 可(振込キャッシング) |

| 借入方法 | 銀行振込・セントラルATM・セブン銀行ATM |

| 返済方法 | セントラルATM・セブン銀行ATM・銀行振込 |

フクホーは大阪を拠点に近畿圏で即日融資の実績を持つ中小消費者金融

- 大阪を拠点とした近畿圏での即日融資に対応している

- 独自審査で他社審査落ち後でも申込できる

- 来店・郵送・Webの複数の申込方法に対応している

フクホーは、大阪を拠点に近畿圏での即日融資実績を持つ中小消費者金融です。

近畿圏に在住または勤務している方を主な対象としており、地域に根ざした審査体制を維持しています。

金利は年7.3〜20.0%で、借入金額や信用状態によって適用金利が変わります。

他社の審査に落ちた後でも申し込める可能性があり、独自の審査基準で個別に判断を行います。

来店・郵送・Webの複数の申込方法に対応しているため、状況に合わせた手続き方法を選べます。

即日融資を希望する場合は、午前中に申込を完了させることが着金を当日中に受けるための目安となります。

ただし、近畿圏以外に在住の方は対応エリア外となる場合があるため、申込前に公式サイトで対応地域を確認してください。

| 金利(年) | 7.3〜18.0%(10万円以上)/ 20.0%(10万円未満) |

|---|---|

| 利用限度額 | 最大200万円 |

| 無利息期間 | なし |

| 融資時間 | 最短即日(店頭申込・平日15時までの契約完了) |

| 申込条件 | 給与所得者(正社員・アルバイト・パート含む)のみ・自営業者・会社役員・無職は申込不可 |

| 申込方法 | インターネット・店頭来店・電話 |

| 在籍確認 | あり(本審査で勤務先への電話確認を必ず実施) |

| WEB完結 | 不可(契約書類の郵送またはネットプリントでの受取・返送が必要) |

| 借入方法 | 銀行振込(ATM・カード利用不可) |

| 返済方法 | 元金自由返済または元利均等返済・銀行振込または店頭現金返済(最長5年) |

ライフティは独自審査で他社借入多数でも柔軟に対応できる点が強み

- 他社借入が複数ある状態でも申込できる

- Web完結での申込に対応している

- 独自のスコアリングで審査を行っている

ライフティは、他社からの借入が複数ある状態でも審査を受けられる中小消費者金融です。

独自のスコアリングを用いた審査を行っており、信用情報の傷だけで一律に否決するのではなく、現在の返済状況や収入状況を総合的に判断します。

金利は年8.0〜20.0%で、借入金額や信用状態によって適用金利が変わります。

Web完結での申込に対応しているため、郵送物が自宅に届くことを避けたい方にも利用しやすい設計です。

他社借入が多数ある状態でも申し込める可能性がある一方で、借入残高の合計が年収の3分の1を超えている場合は総量規制により融資を受けられません。

現在の借入残高と年収を照らし合わせ、総量規制の範囲内であることを確認してから申し込みましょう。

| 金利(年) | 8.0〜20.0% |

|---|---|

| 利用限度額 | 1,000円〜500万円 |

| 無利息期間 | 初回借入日翌日から最大35日間 |

| 融資時間 | 原則即日融資非対応(事前相談で対応の可能性あり) |

| 申込条件 | 20歳〜69歳・安定した収入がある方・担保・保証人不要 |

| 申込方法 | インターネット・電話 |

| 在籍確認 | あり(本人確認・在籍確認の2回電話) |

| WEB完結 | 可 |

| 借入方法 | 銀行振込(カード新規発行は2023年5月より停止) |

| 返済方法 | 銀行振込(新規契約者)・セブン銀行ATM(既存カード保有者のみ) |

アロー は勤続年数が短いフリーターでも申込できる審査基準の幅広さが特徴

- フリーターや勤続年数が短い方でも申込できる

- 収入の種類を問わず審査を受けられる

- 独自の審査基準で柔軟な判断を行っている

アローは、勤続年数が短いフリーターや非正規雇用の方でも申込できる中小消費者金融です。

大手消費者金融では勤続年数や雇用形態が審査に大きく影響しますが、アローは収入の継続性を重視した独自の審査基準を設けています。

アルバイトや派遣社員として働いており、勤続年数が数ヶ月程度であっても、安定した収入があれば審査を受けられます。

金利は年15.0〜20.0%で、貸金業法が定める上限金利の範囲内です。

勤続年数が短い方や非正規雇用の方は、大手消費者金融で審査落ちになりやすい傾向がありますが、アローはこうした属性の方を審査対象に含めています。

ただし、収入がまったくない無職の状態では、合法業者からの借入は行えません。

| 金利(年) | 15.0〜19.94%(10万円未満)/ 18.0%以下(10万円以上) |

|---|---|

| 利用限度額 | 最大200万円 |

| 無利息期間 | なし |

| 融資時間 | 最短即日(平日午前中申込・書類提出完了の場合) |

| 申込条件 | 25歳〜65歳・安定した収入がある方・健康保険加入者・勤続1年以上 |

| 申込方法 | インターネット・公式アプリ |

| 在籍確認 | 原則なし(条件によっては電話確認あり) |

| WEB完結 | 可(アプリ利用の場合は郵送物なし) |

| 借入方法 | 銀行口座への振込のみ |

| 返済方法 | アロー指定口座への銀行振込 |

エイワは来店型の対面審査で担当者の裁量が働きやすい地域密着型の街金

- 来店型の対面審査で担当者と直接話せる

- 担当者の裁量が審査に反映されやすい

- 地域密着型の運営で個別の事情を考慮した審査を行っている

エイワは、来店型の対面審査を採用している地域密着型の街金です。

Web申込やオンライン審査が主流となっている中で、エイワは担当者と直接面談する形式を維持しています。

対面審査の最大のメリットは、信用情報の数値だけでは伝わらない個別の事情を担当者に直接説明できる点です。

例えば、過去に延滞があったものの現在は返済が安定しているといった状況を、担当者に口頭で伝えることで審査に反映される可能性があります。

金利は年17.0〜20.0%で、少額・短期の借入を想定した設定です。

来店が必要なため、エイワの店舗が近隣にあることが利用の前提となります。

対面審査であっても信用情報機関への照会は行われるため、延滞中や債務整理中の状態では審査通過は困難です。

| 金利(年) | 17.9507%(10万円以上)〜19.9436%(10万円未満) |

|---|---|

| 利用限度額 | 1万円〜50万円 |

| 無利息期間 | なし |

| 融資時間 | 最短即日(来店・対面審査完了当日。平日9:00〜18:00) |

| 申込条件 | 20歳以上・安定した収入がある方(アルバイト・パート・学生可)・担保・保証人不要 |

| 申込方法 | インターネット(仮審査)・フリーダイヤル→本審査は来店必須 |

| 在籍確認 | 対面審査時に実施 |

| WEB完結 | 不可(本審査は必ず来店が必要) |

| 借入方法 | 来店・店頭での現金受け取り |

| 返済方法 | 元利均等返済・最長3年以内 |

キャレントは在籍確認の方法が柔軟で職場への電話を避けたい人向け

- 在籍確認の方法が柔軟で職場への電話連絡を回避できるケースがある

- Web申込に対応しており手続きをオンラインで完結できる

- 給与明細など書類での在籍確認に対応している

キャレントは、在籍確認の方法が柔軟な中小消費者金融です。

消費者金融の審査では、申告した勤務先に実際に在籍しているかを確認する在籍確認が行われます。

多くの業者は職場への電話連絡で在籍確認を行いますが、キャレントは給与明細や健康保険証などの書類提出による在籍確認に対応しているケースがあります。

職場の同僚や上司に借入の事実を知られたくない方にとって、電話連絡なしで在籍確認を完了できる点は大きなメリットです。

金利は年7.3〜18.0%で、借入金額や信用状態によって適用金利が決まります。

Web申込に対応しており、手続きをオンラインで進められます。

在籍確認の方法が柔軟であっても、信用情報機関への照会は通常どおり行われます。

| 金利(年) | 7.8〜18.0% |

|---|---|

| 利用限度額 | 1万円〜500万円 |

| 無利息期間 | – |

| 融資時間 | 最短即日(平日14時までの手続き完了が条件) |

| 申込条件 | 法人専用(法人設立1年以上の代表者が申込)・個人・個人事業主は申込不可 |

| 申込方法 | インターネット(WEB完結) |

| 在籍確認 | あり(法人代表者の個人名で電話確認) |

| WEB完結 | 可 |

| 借入方法 | 全国の銀行口座への振込 |

| 返済方法 | 銀行振込(三菱UFJ銀行口座は自動引落にも対応) |

信用状態別に見る街金自社審査の利用可否と現実的な選択肢

信用状態の深刻度によって、街金の自社審査に申し込める可能性は大きく変わります。

自社審査に独自の裁量があるとはいえ、貸金業法の枠内で運営される以上、信用情報の状態が審査結果に直結する事実は変わりません。

延滞中・債務整理後・過去の延滞歴ありという3つのケースでは、それぞれ状況が異なるため、自分の状態がどれに当てはまるかを正確に把握したうえで申し込みを検討する必要があります。

延滞中の状態では街金を含む貸金業者への申込は原則難しい

現在進行形で返済を延滞している場合、街金の自社審査を含む貸金業者への申し込みは原則として通過が難しい状況です。

延滞情報は信用情報機関に登録されており、どの貸金業者も審査の際に照会します。

自社審査の柔軟性は、過去の傷に対して担当者が裁量を発揮する余地を指すものであり、現在進行中の延滞に対して目をつぶる仕組みではありません。

延滞中に新たな借入を重ねると、既存の債務がさらに膨らみ、最終的に債務整理を選ばざるを得ない状況に追い込まれるリスクがあります。

- 日本貸金業協会 貸金業相談・紛争解決センター:0570-051-051(無料)

- 法テラス(日本司法支援センター):0570-078374(無料)

- 既存の借入先への返済条件見直し交渉を最初に検討する

現在延滞中の方に現実的な選択肢として挙げられるのは、既存の貸金業者への返済条件の見直し交渉です。

返済が困難な状況であれば、日本貸金業協会の貸金業相談・紛争解決センター(0570-051-051)や、法テラス(0570-078374)への相談が先決です。

自己破産後は免責確定から5〜10年の経過で信用情報が回復する

自己破産の手続きを経て免責確定した後は、信用情報機関に事故情報として登録されます。

この登録期間は機関によって異なり、CICおよびJICCでは免責確定から5年、全国銀行個人信用情報センター(KSC)では10年が目安とされています。

| 信用情報機関 | 自己破産(免責確定後) | 任意整理・個人再生(完済後) |

|---|---|---|

| CIC | 約5年 | 約5年 |

| JICC | 約5年 | 約5年 |

| KSC(全国銀行個人信用情報センター) | 約10年 | 約5年 |

登録期間中は、街金を含むすべての貸金業者への申し込みが事実上困難です。

ただし、登録期間が経過して信用情報がクリアになれば、街金の自社審査に申し込める状態に戻ります。

免責確定日から何年経過しているかを正確に把握するには、信用情報機関への開示請求が有効です。

CICはインターネット開示(手数料500円)、JICCはスマートフォンアプリで開示請求できるため、申し込み前に自分の信用情報を確認しておくことをおすすめします。

登録期間中の生活資金については、社会福祉協議会が窓口となる生活福祉資金貸付制度など、公的な貸付制度の利用を検討してください。

完済後の過去延滞は登録機関によって消えるタイミングが異なる

過去に延滞があったものの、すでに完済している場合は、延滞中とは状況が大きく異なります。

完済後の延滞情報は、信用情報機関に一定期間登録されたのち、自動的に削除されます。

登録期間はCICおよびJICCが完済から5年、KSCが完済から5年を目安としていますが、延滞の深刻度や手続きの種類によって異なるケースもあります。

登録が消えた後であれば、街金の自社審査に申し込める可能性は十分にあります。

一方で、登録期間中であっても、街金の担当者裁量によって少額融資が認められるケースがゼロではありません。

- CIC:インターネット開示(手数料500円)で即日確認可能

- JICC:スマートフォンアプリで開示請求できる

- 登録が消えているか確認してから申込判断をすることで、無駄な照会記録を防げる

自分の信用情報の現状を把握せずに申し込みを繰り返すことは、回復の機会を遠ざける行為です。

まずは信用情報機関への開示請求で現在の登録状況を確認し、登録が消えているかどうかを確かめてから申し込みの判断をしてください。

街金の自社審査に落ちた後に使える合法的な資金調達の手段

街金の自社審査に落ちた場合でも、合法的な資金調達の手段はいくつか残っています。

ただし、手段によって利用条件や対象者が異なるため、自分の状況に合った選択肢を選ぶことが重要です。

公的制度・質屋・相談窓口という3つの方向性を正しく理解しておくことで、違法業者に流れるリスクを回避できます。

審査に落ちた直後は焦りが生じやすい状況ですが、ここで紹介する手段はいずれも貸金業法の枠内または公的機関が関与する合法的なものです。

生活福祉資金貸付制度は低所得世帯が無利子または低金利で借りられる公的制度

生活福祉資金貸付制度は、低所得世帯や高齢者世帯、障害者世帯を対象に、都道府県の社会福祉協議会が窓口となって運営する公的な貸付制度です。

民間の消費者金融とは異なり、営利を目的としない制度であるため、無利子または年1.5%という低金利での借入が可能です。

貸付の種類は複数あり、生活費の不足を補う総合支援資金、教育費を目的とした教育支援資金、住宅の補修や転居費用に充てる住宅入居費など、用途に応じた資金を借りられます。

審査では信用情報機関への照会は行われず、収入状況や世帯の状況、資金の使途が主な判断基準となります。

- 総合支援資金:生活費の不足を補う(失業者・低所得世帯向け)

- 教育支援資金:高校・大学等の教育費を目的とした貸付

- 住宅入居費:住宅の補修や転居費用に充てる資金

- 審査では信用情報機関への照会なし。収入状況・世帯状況・資金使途が判断基準

ただし、申請から融資実行まで数週間から1か月程度かかるケースが多く、即日での現金調達には対応していません。

利用を検討する場合は、居住地の市区町村社会福祉協議会に直接問い合わせることで、対象要件や必要書類を確認できます。

質屋は信用情報に関係なく担保品の価値だけで即日現金化できる

質屋は、手持ちの品物を担保として預けることで、その品物の査定額に応じた現金を即日受け取れる仕組みです。

消費者金融や街金とは根本的に異なり、信用情報機関への照会を行わないため、延滞歴や債務整理の記録があっても利用できます。

担保として受け付けられる品物は、貴金属・時計・バッグ・カメラ・楽器・ブランド品など、換金性の高いものが中心です。

預けた品物は、元金と利息を返済すれば期限内に取り戻せます。

返済できなかった場合は担保品が流質、つまり質屋の所有物となりますが、その分の借金が残るわけではないため、信用情報への悪影響もありません。

利息は質屋営業法によって上限が定められており、月利3%以内が法定の上限です。

- 信用情報機関への照会なし(延滞歴・債務整理歴があっても利用可)

- 担保品の査定額に応じて即日現金を受け取れる

- 利息の上限は質屋営業法により月利3%以内

- 返済できなければ担保品が流質(借金は残らない)

- 受け付ける品物:貴金属・時計・バッグ・カメラ・楽器・ブランド品など

ただし、査定額は市場の買取価格より低く設定されることが多く、高額な現金調達には向いていません。

手元に担保にできる品物があり、少額の資金を急ぎで調達したい場合に現実的な選択肢となります。

給与ファクタリングを名乗る業者は貸金業法違反の違法サービスが多い

給与ファクタリングとは、まだ受け取っていない給与債権を業者に売却する形式で現金を受け取るサービスです。

しかし、金融庁は給与ファクタリングについて、実態は給与を担保にした貸付であり、貸金業登録なしに行えば貸金業法違反に当たると明確に警告しています。

給与ファクタリング業者の多くは、手数料という名目で年利換算すると数百%に達する費用を徴収しており、利息制限法の上限金利を大幅に超えています。

「審査なし」「ブラックでも即日」という広告を出している業者の大半がこの形態を取っており、消費者被害の報告も多数寄せられています。

資金調達の手段として給与ファクタリングが候補に上がった場合は、日本貸金業協会または法テラスに相談し、合法的な代替手段を探してください。

日本貸金業協会や法テラスへの相談が多重債務解決の最初の一歩になる

街金の審査にも落ち、借入の選択肢が尽きた状態は、多重債務や返済困難に陥っているサインである可能性があります。

こうした状況では、新たな借入先を探し続けるよりも、専門機関への相談が現実的な解決につながります。

日本貸金業協会が運営する貸金業相談・紛争解決センターでは、多重債務の相談や、利用中の業者とのトラブル解決を無料で受け付けています。

法テラス(日本司法支援センター)は、収入が一定水準以下の方を対象に、弁護士・司法書士費用の立替制度を利用しながら債務整理の手続きを進められる公的機関です。

債務整理には任意整理・個人再生・自己破産という3つの方法があり、状況に応じて月々の返済額を大幅に減らしたり、債務そのものを整理したりできます。

借入を重ねることで状況が改善する見込みがない場合は、相談窓口への連絡を最優先に検討してください。

申込から融資までの流れと即日対応を受けるための条件

街金の自社審査に通過しても、融資を当日中に受け取れるかどうかは申込のタイミングと書類の準備状況によって決まります。

審査通過後に書類の不備が発覚した場合、融資が翌日以降にずれ込むケースは珍しくありません。

即日融資を希望するなら、申込前に必要書類を手元に揃え、審査の各ステップをスムーズに通過できる状態を整えておくことが先決です。

午前中の申込と必要書類の即時提出が当日融資を受ける最低条件

当日融資を受けるための最低条件は、午前中に申込を完了させ、必要書類を即時提出することです。

街金の多くは審査から融資実行まで数時間を要するため、午後遅い時間帯に申し込んだ場合、当日中に融資が完了しないことがあります。

具体的には、午前10時までに申込と書類提出を終えることができれば、当日の営業時間内に融資を受けられる可能性が高まります。

一方で、午後2時以降の申込になると、審査・在籍確認・振込処理の各ステップを当日中に終えることが難しくなる業者がほとんどです。

必要書類は、本人確認書類と収入証明書類が基本となります。

書類の不備や追加提出が発生するたびに審査が止まるため、申込前に業者の公式サイトで必要書類の一覧を確認し、すべて手元に揃えてから申し込む手順を守ってください。

在籍確認・本人確認・収入証明の3点が審査通過のカギを握る

街金の自社審査では、在籍確認・本人確認・収入証明の3点が審査通過を左右する主な確認事項です。

在籍確認とは、申告した勤務先に実際に在籍しているかどうかを確かめる手続きで、電話連絡または書類提出によって行われます。

電話による在籍確認を避けたい場合は、給与明細や雇用契約書などの書類で代替できる業者を事前に選ぶことが有効です。

本人確認は運転免許証やマイナンバーカードなどの公的身分証明書で行われ、住所・氏名・生年月日が申告内容と一致していることが求められます。

収入証明については、借入希望額が50万円を超える場合や、他社との借入合計が100万円を超える場合に提出が義務付けられています。

- 在籍確認:電話連絡または書類(給与明細・雇用契約書)で勤務先を確認。電話を避けたい場合は書類対応業者を選ぶ

- 本人確認:運転免許証・マイナンバーカード等の公的身分証明書。申告内容との一致が必須

- 収入証明:借入希望額50万円超または他社合計100万円超で提出義務。直近3か月分の給与明細を事前に準備

この金額に満たない場合でも、業者の判断で収入証明の提出を求められることがあるため、給与明細の直近3か月分は事前に用意しておくと安心です。

3点の確認がすべてスムーズに完了することが、審査通過と融資実行を当日中に進めるための前提条件となります。

振込融資と店頭受取では融資完了までの時間に差が生じる

融資の受取方法によって、審査通過から実際に資金を手にするまでの時間は異なります。

振込融資の場合、審査通過後に金融機関への振込処理が入るため、銀行の営業時間や振込システムの稼働状況によって着金タイミングが変わります。

平日の日中であれば審査通過から1〜2時間程度で着金するケースが多い一方、夕方以降や金融機関の休業日にあたる場合は翌営業日の着金になることがあります。

店頭受取は、審査通過後に窓口で直接現金を受け取る方式のため、振込処理を挟まない分だけ融資完了までの時間が短くなります。

ただし、店頭受取に対応している業者は限られており、業者の営業時間内に来店できることが条件となります。

即日融資を確実に受けたい場合は、振込融資と店頭受取のどちらに対応しているかを申込前に業者へ確認し、自分のスケジュールに合った方法を選ぶことが現実的な対応です。

街金の自社審査に関するよくある質問

街金の自社審査について、検索者から特に多く寄せられる疑問を5つまとめました。

信用情報の扱いや闇金との見分け方など、申し込み前に把握しておくべき事実を整理しています。

審査落ち後の相談先についても、公的機関を中心に具体的な選択肢を示しますので、自分の状況に照らし合わせながら確認してください。

Q. 街金の自社審査は信用情報機関に照会しないで借りられますか?

照会しないで借りられるという認識は誤りです。

街金を含む貸金業者は、貸金業法の規定により、融資の際に信用情報機関への照会が義務付けられています。

自社審査とは、信用情報の照会を省略する仕組みではなく、照会結果に加えて担当者の裁量や独自のスコアリングを組み合わせた審査プロセスを指します。

信用情報に傷がある場合でも、傷の内容や現在の返済状況によっては審査に通過できるケースはあります。

ただし、照会そのものをスキップできる合法的な貸金業者は存在しません。

Q. ブラックリストに載っていても街金の審査に通りますか?

ブラックリストという言葉は俗称であり、正確には信用情報機関に登録された事故情報(延滞・債務整理・強制解約など)を指します。

事故情報が登録されている状態では、街金の自社審査においても融資を受けることは非常に困難です。

自社審査の裁量は、信用情報に軽微な傷がある方や大手の審査基準では通過しにくい属性の方に対して発揮されるものです。

債務整理中・延滞中・現在も返済が滞っている状態では、貸金業法上の審査基準を満たせないため、どの街金でも融資を断られる可能性が高くなります。

事故情報の登録期間は、延滞であれば解消後5年、債務整理であれば5〜10年が目安です。

登録期間が経過した後に改めて申し込みを検討するのが、現実的な選択肢のひとつです。

Q. 街金と闇金はどうやって見分けますか?

最も確実な方法は、金融庁の貸金業者登録検索システムで登録番号を確認することです。

合法業者は広告や契約書に登録番号を必ず表示しており、金融庁のサイトで番号を入力すると登録情報を照合できます。

登録番号が見当たらない、または検索結果に該当がない場合は、その業者への申し込みを即座に中止してください。

金利の水準も判断材料になります。

貸金業法が定める上限金利は年20.0%であり、これを超える金利を提示する業者は違法です。

業者名をインターネットで検索し、消費者庁や国民生活センターの注意喚起情報に該当していないかを確認することも有効です。

Q. 総量規制を超えていても借りられる合法的な方法はありますか?

総量規制とは、貸金業者からの借入残高が年収の3分の1を超えてはならないという貸金業法上のルールです。

このルールを超えた状態で貸金業者から新たに借り入れることは、原則として認められていません。

ただし、総量規制の例外として認められているケースがいくつかあります。

不動産担保ローンや自動車ローンなど、返済能力を超えないと認められる有担保ローンは例外扱いとなる場合があります。

また、社会福祉協議会が窓口となる生活福祉資金貸付制度は、貸金業者ではなく公的機関による貸付のため、総量規制の対象外です。

総量規制を超えている状態は、すでに返済負担が限界に近い状態を意味します。

新たな借入よりも、日本貸金業協会や弁護士への相談を通じて返済計画を見直すことを先に検討してください。

Q. 審査に落ちた場合、次にどこへ相談すればいいですか?

街金の審査に落ちた後の相談先は、状況によって3つの方向性があります。

まず、一時的な生活費や緊急の出費が目的であれば、社会福祉協議会の生活福祉資金貸付制度や、自治体が設ける緊急小口資金を検討してください。

所得や状況の要件はありますが、低金利または無利子で借り入れられる公的制度です。

次に、手元に売却できる資産がある場合は、質屋の利用が選択肢になります。

質屋は貸金業法ではなく質屋営業法の規制下にあるため、信用情報の照会なしに担保物の価値に基づいて融資を受けられます。

借入全体の返済が困難な状況であれば、日本貸金業協会の貸金業相談・紛争解決センター(0570-051-051)や、法テラス(0570-078374)への相談が先決です。

審査に落ちた直後に別の業者へ次々と申し込むと、照会記録が重なって信用情報がさらに悪化します。

申し込みを続けるよりも、まず相談窓口で現状を整理することが、次の一手を正しく選ぶうえで重要です。

まとめ:街金の自社審査は合法業者の確認を最優先に借入を検討しよう

街金の自社審査は、信用情報を無視した審査ではなく、独自のスコアリングと担当者の裁量を組み合わせた与信判断の仕組みです。

大手消費者金融の審査に通過できなかった方でも申し込める可能性がある一方で、貸金業法の規制は大手と同様に適用されるため、どの業者でも必ず借りられるわけではありません。

信用状態が深刻な場合は、街金の自社審査よりも公的制度や相談窓口を先に検討することが、結果として借入問題の早期解決につながります。

日本貸金業協会の相談窓口(0570-051-051)や法テラス(0570-078374)では、現在の状況に応じた具体的なアドバイスを無料で受けられます。

この記事を参考に、合法業者の確認を最優先としたうえで、自分の信用状態と借入残高を正確に把握してから申し込みを検討してください。